雖然這篇基本所得額計算鄉民發文沒有被收入到精華區:在基本所得額計算這個話題中,我們另外找到其它相關的精選爆讚文章

在 基本所得額計算產品中有3篇Facebook貼文,粉絲數超過1萬的網紅劉北元的保險世界,也在其Facebook貼文中提到, 【後疫情低利率時代的保險新思維】 中央銀行日前即示警,新冠肺炎疫情造成三大風險,包括高通膨風險、高公共債務、低利率,且較2008年全球金融危機時更為顯著,債務可持續性與經濟成長間的平衡,已成為重要課題。 但是,國人很愛用保單來儲蓄和理財,全球降息大風吹,金管會去年就已宣佈調降壽險保單利率。沒了高利...

同時也有19部Youtube影片,追蹤數超過22萬的網紅税理士YouTuberチャンネル!! / ヒロ税理士,也在其Youtube影片中提到,動画No.464 【チャンネル登録はコチラからお願いします☆】 https://www.youtube.com/c/hirotax?sub_confirmation=1 ◎bitFlyer のアカウント作成はこちら(ビットコイン取引量 5 年連続 国内 No.1) https://www.af-m...

基本所得額計算 在 保險知識型IG-Polida保立答 Instagram 的最佳解答

2020-10-08 04:18:20

保險為什麼是高資產族群的預留稅源(節稅)的工具,小編告訴你4個技巧🤫 - 1️⃣【列舉扣除保險費,減輕綜合所得稅】 保險費可做為綜合所得稅列舉扣除額之一,同一申報戶內,每人每年可以列舉2.4萬元保險支出。要注意只有人身保險費才能列舉,且已獲得保險理賠的不能列舉扣除。 傳送門👉 #保險...

-

基本所得額計算 在 税理士YouTuberチャンネル!! / ヒロ税理士 Youtube 的最佳貼文

2021-07-03 18:58:00動画No.464

【チャンネル登録はコチラからお願いします☆】

https://www.youtube.com/c/hirotax?sub_confirmation=1

◎bitFlyer のアカウント作成はこちら(ビットコイン取引量 5 年連続 国内 No.1)

https://www.af-mark.jp/bit-flyer/?id=27053&uid=

※ Bitcoin 日本語情報サイト調べ。国内暗号資産交換業者における 2016年-2020年の年間出来高(差金決済/先物取引を含む)

※税理士・田淵宏明監修

◎暗号資産に関する税務上の取扱いについて(国税庁)

https://www.nta.go.jp/publication/pamph/pdf/virtual_currency_faq_03.pdf

☆VOICYパーソナリティとしても活動中です!

https://voicy.jp/channel/1773

☆ヒロ税理士監修の『まんがで分かる フリーランスお金の教科書』発売中!

https://a.r10.to/hynijs

☆税理士YouTuberの事務所で働きたいという方を大募集中です!

https://www.hiro-tax.com/recruit/

☆初の著書『日本一わかりやすい ひとり社長の節税 〜税理士YouTuberが“本音"で教える〜 』絶賛発売中!

https://a.r10.to/hl8ucT

☆オンラインサロン『~お金とYouTubeの学校~ 税理士YouTuberサロン!!』

https://community.camp-fire.jp/projects/view/242359

※月額3,980円で税金や起業、副業YouTube等について最新情報が得られます。月2回会員限定のオンラインセミナー等も開催。

☆チャンネルメンバーシップのご案内(バッジ会員)

https://www.youtube.com/channel/UC1nVq5-LTEdUVmr5FLfkd7A/join

☆メルマガ『ヒロ税理士のYouTubeでは喋れないお金と税金とYouTubeの話!』

https://i.mag2.jp/r?aid=a5e7c590d9ce5e

※月額550円。

☆サブチャンネル

『ピロ社長の起業エンタメtv』

https://www.youtube.com/channel/UCgV01eBuYNiEbSWHX9KIknA?view_as=subscriber

☆税理士YouTuber公式Twitter(おトクな税金情報、経営に関する豆知識等) https://twitter.com/hirotax

(目次)

00:00 本日のテーマのご紹介

01:20 結論

02:13 仮想通貨の投資をしたら確定申告は必要なのか?

03:56 仮想通貨で儲かったらどれくらいの税金がかかるのか?

11:08 具体的税金計算事例

13:14 節税策はあるのか?

14:51 法人で仮想通貨投資をした場合は節税出来るのか?

18:06 仮想通貨投資の始め方&私の実体験談

22:24 まとめ

END10秒の一言コメントあり☆

【コチラも是非ご参考下さい】

〇なぜ年収2,000万円以上給料を取らない社長が多いのか?【法人成り後の役員報酬と節税】

https://www.youtube.com/watch?v=2FNOuiipf_Q&t=315s

〇年収1,000万円のサラリーマンと自営業。手取りは同じ?どれだけ生活水準違うのか?https://www.youtube.com/watch?v=R_ds81Pt0p0&t=58s

〇これは経費で落ちません!【経費って何?節税と脱税の境界線とは?】

https://www.youtube.com/watch?v=EOjAhChBWB8&t=92s

〇チャンネル登録者3万人超の税理士YouTuberがアドセンス収益報告とYouTubeの未来について語ってみた!【YouTubeって儲かるの?入門編(完全保存版)】

https://www.youtube.com/watch?v=vjEeYQhdpjo&t=2120s

※リンク先の商品購入に伴うアフィリエイト報酬は、動画制作経費に充てさせて頂きます。

#税理士YouTuber #仮想通貨 #節税![post-title]()

-

基本所得額計算 在 SHIN LI Youtube 的最佳解答

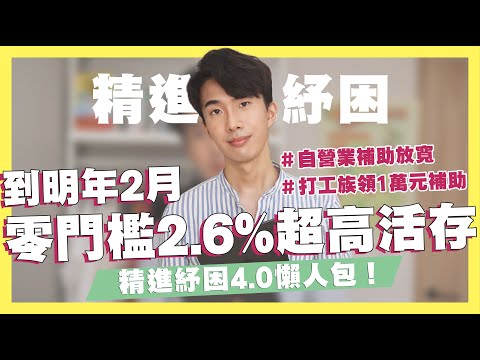

2021-06-28 19:30:01#精進紓困 #永豐大戶 #信用卡推薦

合作信箱✉️ : xshinxli@gmail.com

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

短時間存到50萬的詳盡理財規劃|https://shinli.me/2021/06/27/money/

00:00 遠銀Bankee / 精進紓困4.0懶人包

00:11 維生素D / 液態葉黃素團購資訊

01:38 花旗現金回饋PLUS鈦金卡 首刷送AirPods2

03:31 遠銀Bankee 2.6%超高活存

04:35 精進紓困4.0

04:53 紓困電費減免

05:20 自營業/無固定雇主紓困補助

06:00 安心即時上工計畫

06:32 打工/時薪族紓困補助

07:05 高中以下鐘點人員補助

07:41 染疫身故者補助 / 勞工紓困貸款

08:16 紓困補助心得分享

✨全台獨家 維生素D+e / 液態葉黃素 團購 |https://raceon.1shop.tw/shinli

🎉原價1,800團購價999

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

[-7/31]

📌透過連結申辦半年5萬以內2.6%

・次月21日開始計息

・每日計息,每月給息

・超過5萬以0.6%無上限計算

・7月申辦則會從8/21開始計息至111/2/20

活動詳情| https://www.bankee.com.tw/event/26Pa_2021Q1/index.html

花旗現金回饋PLUS鈦金卡|https://pse.is/3dvlkj (限時首刷送AirPods2)

[-111/12/31]

📌一般通路2%

・每年上限6萬 (300萬封頂)

・紅利以300為單位手動折抵

・保費也享回饋

📌新戶核卡90天內指定行動支付10%

・110/12/31前申辦

・加碼8%總上限1,000 (12,500封頂)

・Apple Pay、Samsung Pay、LINE Pay、街口支付、Pi 拍錢包、PX Pay、skm pay、HAPPY GO Pay、eslite Pay、家樂福錢包、悠遊付

📌7/2前申辦核卡30天內累積消費滿12,000享AirPods2

活動詳情|https://www.citibank.com.tw/zh/credit-cards/cashback/cashback-plus-card/index.html

紓困4.0精進方案

電費減收

📌6月家戶暫緩實施夏月電價

📌5-7月業服務業、農業用電戶電價減收最高30%

・營業額較2019年同月或2021年3~4月平均減少15%以上未達 50%者

低壓用戶減收10%(每月上限10萬元);高壓用戶降低契約容量 減收基本電費,於2022年2月底前申請恢復,免收期間供電設備維 持費;但無法申請降低契約容量之百貨商場每月電費減免10%(上 限50萬元)。

・ 營業額減少50%以上者:低壓用戶減收30%(每月上限30萬元), 高壓用戶可電費減免30%(每月上限300萬元),並免供維費。

自營業者/無固定雇主補助

📌投保薪資大於2.4萬補助1萬 / 投保薪資小於2.4萬補助3萬

・放寬可採用2020所得

・原限定2019所得需小於40.8萬,但現在只要2020小於40.8萬也可申請

安心即時上工計畫

📌年滿15歲國民、獲准居留外陸籍配偶可申請安心上工計畫

・每月最高補助12,800元

・申請前一年內需有勞或就保紀錄

・每小時160元基本工資,每人最長補助6個月

・用人單位收到推介後通知是否錄用

詳細資訊|https://www.wda.gov.tw/cp.aspx?n=34D6...

打工/時薪族補助

📌月投保薪額小於23,100者補貼10,000

・110/4/30已參加就業保險

・兩份兼職也只能領一次補助

申辦詳情|https://www.mol.gov.tw/topic/44761/48532/?roleL1=50034

[高中以下(含幼兒園)鐘點人員及建教生]

🔺設算日期5/19 - 7/2

課後兼職服務人員、社團外聘教師

📌總受影響節(時)數*調整後每節(時)鐘點費

・補助鐘點費60%

Ex.高中每節補助240(400*60%)、國中每節補助216(360*60%)、國小每節補助192(320&60%)

公立幼兒園教師助理員

📌每小時基本工資160元

幼兒園延長照顧服務人員

📌鐘點費佔總收費70%為原則,補助60%

Ex.公幼延長照顧服務人員每小時168 (400*70%*60%)

申辦詳情|https://www.edu.tw/COVID-19/cp.aspx?n=40B3B94FFF131EFA&s=975D2E57295AC0A6

染疫確診死亡家屬

📌發放10萬元死亡慰問金

勞工紓困貸款

📌6/19前申辦者,若有符合資格皆可核貸

精進紓困貸款詳情|file:///Users/shinli/Downloads/%E7%B4%93%E5%9B%B04%E2%80%A70%E7%B2%BE%E9%80%B2%E6%96%B9%E6%A1%88%E6%87%B6%E4%BA%BA%E5%8C%85.pdf

*我的新書* 《25歲存到100萬》

博客來:https://pse.is/38zezq

金石堂:https://tinyurl.com/y5akqqwd

三采 :https://tinyurl.com/y3w6cqwl

誠品 :https://bit.ly/3oIAKxF

讀冊 :https://bit.ly/3rhefBv

MOMO:https://bit.ly/3jbMY0B

墊腳石:https://bit.ly/3tqfLDh

—————————————————————

*信用卡專區*

💡網購信用卡💡

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| http://comparegroup.go2cloud.org/SH1ju (行動支付/網購6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購5%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/dYTtRf (指定通路/網購10%)

永豐三井聯名卡|https://shinli.pse.is/N4YCD (餐廳/外送10%)

💡一般消費信用卡💡

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/週六7%)

富邦J卡|https://shinli.pse.is/U8UWP (國內3%無上限)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (行動支付13%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/加油5%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路6%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋無上限)

💡高活儲網銀專區💡

永豐大戶 推薦碼shinli|https://shinli.pse.is/TW36T (50萬內1.1% )

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

樂天純網銀|RI9HCV (透過推薦碼註冊享100)OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

💡投資推薦💡

大戶投|https://pse.is/3etkmw (台美股定期定額/搭配大戶1.1%高活儲)

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

💡APP推薦💡

家樂福|A542GMO (輸入推薦碼享3,000點)

註冊Shopback|https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

悠遊付|M2F5657F9A0(首筆消費滿100享100回饋金)

UberEats |eats-xn13cyuzue (100元折價2張)![post-title]()

-

基本所得額計算 在 艾倫的理財研究室 Youtube 的最讚貼文

2021-05-01 20:00:13領勞工退休金要課稅?但不是說自提可以節稅嗎?

聽說投資美股會課稅30%,這樣還要投資美股嗎?

要聰明理財,最低稅負制的計算,你學會了嗎?

今天你會學到有關退休金和海外所得的稅務知識

讓錢賺得開心,花得開心,不繳冤枉的稅金

預約專業諮詢

https://www.surveycake.com/s/KBywY

臉書粉絲專頁

https://www.facebook.com/allenpage666

加入我的LINE

https://lin.ee/PkykJIL

Youtube自媒體營銷課程(本頻道專屬優惠):

https://reurl.cc/8yzgGX

Youtube自媒體營銷課程(本頻道專屬優惠):

https://bit.ly/3cTngfU

合作/演講/諮詢聯絡信箱:

allen750528@gmail.com

時間軸:

00:00 前言

01:00 勞工退休金如何課稅?

01:28 勞工退休金課稅級距

03:22 投資美股課稅30%的標準

05:53 台灣人投資美股最重的稅

06:25 企業投資可能連補帶罰

07:36 報最低企業稅,反而被追稅

09:06 政府如何勾稽追稅?![post-title]()

基本所得額計算 在 劉北元的保險世界 Facebook 的最佳貼文

【後疫情低利率時代的保險新思維】

中央銀行日前即示警,新冠肺炎疫情造成三大風險,包括高通膨風險、高公共債務、低利率,且較2008年全球金融危機時更為顯著,債務可持續性與經濟成長間的平衡,已成為重要課題。

但是,國人很愛用保單來儲蓄和理財,全球降息大風吹,金管會去年就已宣佈調降壽險保單利率。沒了高利率的吸引,保費漲、利率降,錢要往哪裡擺?

去年,金管會就已公布下半年保險業各幣別保單預定利率,繳費期間在3年以下的新台幣保單責任準備金,當時就已首度見到零利率,讓壽險業陷入憂慮情緒,今年又遇疫情攪局,日前央行更示警,不只通膨,疫情還引爆高債務、低利率風險。

事實上,依據壽險公會統計資料顯示:民國110年1~3月壽險業總保費收入,其中初年度保費收入217,013百萬元,已經較109年度348,333百萬元減少37.7%,保費斷崖早已顯現。

📌利變型保單市佔率有多驚人?

但國人有多愛用保單來理財儲蓄?讓我們來看一下壽險公會的統計數據。

據壽險公會108年度的人壽保險業業務統計資料,人壽保險分期繳費的保單中,契約第1年的保費收入總共是495,452百萬元,其中有高度儲蓄性質的利率變動型人壽保險的保費高達374,765百萬元。也就是說,2019年那一整年,壽險公司賣出的人壽保險契約保費收入中,利率變動型的保費佔了75.6%,利變型保單為國人最愛。

📌保守與穩健是青世代的理財重要特徵📌

宣告利率的調降,必然會導致一定的族群退出儲蓄險的市場,但根據《Cheers》雜誌公布《2019年青世代理財調查》,其中一個重要發現是,台灣25歲~45歲的青世代理財行為的風格偏向保守與穩健。

再加上,儲蓄與保險是一般人最常使用的理財工具、利率的調降是全球性的市場因素,這些以保守穩健為主的理性投資者,是否會逆勢追逐高報酬率而完全放棄儲蓄險?值得觀察。

📌減少資產流失,也是一種理財行為📌

理財,除了積極獲取報酬之外,防止資產流失也是一種理財邏輯,稅務規劃就是一種防止資產流失的方法。保險在稅務上扮演什麼樣的角色呢?

首先,在申報所得稅時,每人每年可列舉扣除24,000元的保費,包含為配偶及受扶養直系親屬所支出的保費都可以算在內。

其次,儲蓄險的生存給付,依照所得稅法規定,可以免繳所得稅,但必須全額納入基本所得額計算年度基本所得,全年基本所得額超過670萬元才需要繳稅。這種稅負計算方式比起定存來說,是優勢十足的。

📌投保人壽保險可以節遺產稅?📌

再者,利變型保單若有提供死亡給付的保障,這部分是否免繳遺產稅?雖然法律有規定,保單指定受益人的死亡保險給付免遺產稅,但是,若有人是衝著這個稅賦優惠來買保險,實務上國稅局是會將保險給付算到遺產總額中課稅的,最高行政法院也支持國稅局這樣的做法,因此,切莫對此存有任何幻想。

📌資產保險化,保險資產化📌

在保險市場上,透過保單指定受益人的機制,建立資產傳承管道,是人壽保險一個非常重要的功能,其實,這樣的規劃,不僅僅是傳承資產的單一功能而已,它也具有理財方面的功能。

保戶透過購買人壽保險,是將自己的實體金錢資產,轉換成保險契約上的一種權利,這個過程叫做資產保險化,投保後保險成為資產的一部分,這叫做保險資產化。

資產保險化後,現金轉變成保險契約上的價值,享有一定利率計算的增值、可以成為跟保險公司借錢的擔保品、也可以一部分或全部取回來自用應急或養老。

換言之,在還沒離開世界以前,人壽保險具有極高的自益性,但在離世之後,保單預設的財務槓桿會發揮作用,將數倍於保費的金錢提供給受益人,發揮資產傳承的效果。

📌善用受益人指定的功能,遺愛人間📌

受益人的指定,除了一定親屬之外,按照法律規定,保戶是可以指定給任何他想要給的人,可以指定給沒有婚姻關係的同居人,因為這樣身份的人根本沒有繼承權,只能透過保單來提供保障;或者也可以指定公益團體為受益人,遺愛人間。

保險的理財功能,有積極面,也有消極面,但在此提供讀者一個觀念:投保人壽保險,因為商品本身就具有儲蓄的性質,便是將資產保險化。

資產的管理方式脫離民法,改用保險法,這種法律關係的改變,是保戶該去重視的核心觀念,是一種資產管理的藝術。

如何發揮最大效果,端看財務管理技術了。

(作者/北宇管顧公司總經理劉北元)

ps: 不曉得大家看了有什麼心得呢?也有同感嗎?歡迎留言告訴我:這一年你所遭遇到的酸甜苦辣吧~

基本所得額計算 在 經濟日報 Facebook 的精選貼文

財政部日前預告「所得基本稅額條例」修正草案,110年1月1日起恢復個人未上市、未上櫃且未登錄興櫃股票交易所得計入個人基本所得額,計算最低稅負...

#財政部 #所得基本稅額條例

基本所得額計算 在 劉北元的保險世界 Facebook 的最佳貼文

如果擁有海外所得,原則上應計入基本所得額計算。不過,擁有海外所得並不一定會繳到稅,且並非將錢匯回台灣才算是海外所得。