雖然這篇電費計算兩個月鄉民發文沒有被收入到精華區:在電費計算兩個月這個話題中,我們另外找到其它相關的精選爆讚文章

在 電費計算兩個月產品中有174篇Facebook貼文,粉絲數超過11萬的網紅StoryTeller 說故事,也在其Facebook貼文中提到, #睡前故事【會移動的影子】 那一天後,客廳窗外,有兩道會移動的影子。 我在一個小康家庭長大,父親在機場搬運行李,母親是全職家庭主婦,父親的情人是一名幼稚園老師。我的大家姐,在我十二歲時也當上了全職家庭主婦。我的二家姐曾經是待應,後來也成為了全職家庭主婦。家庭主婦是全職的,但她們的勞動從來沒有計算...

同時也有9部Youtube影片,追蹤數超過11萬的網紅1620 夫妻生活,也在其Youtube影片中提到,#洗碗機 #ASKO洗碗機 🎉ASKO洗碗機來了!團購價格:請加LINE ✅LINE ID :@1620shop ✅https://reurl.cc/KA5Rky ▶ASKO洗碗機【深度一年使用心得】 https://youtu.be/jUqMkKRoYEA -- ▶洗碗機相關文章: 瑞典ASK...

「電費計算兩個月」的推薦目錄

- 關於電費計算兩個月 在 美食搬運工——永遠在更新的台灣代購 Instagram 的最讚貼文

- 關於電費計算兩個月 在 政經八百 Instagram 的精選貼文

- 關於電費計算兩個月 在 MAGGIE Instagram 的最佳解答

- 關於電費計算兩個月 在 StoryTeller 說故事 Facebook 的最讚貼文

- 關於電費計算兩個月 在 龔成 Facebook 的最佳解答

- 關於電費計算兩個月 在 Facebook 的最讚貼文

- 關於電費計算兩個月 在 1620 夫妻生活 Youtube 的最佳貼文

- 關於電費計算兩個月 在 SHIN LI Youtube 的精選貼文

- 關於電費計算兩個月 在 巴打台 Youtube 的最佳解答

電費計算兩個月 在 美食搬運工——永遠在更新的台灣代購 Instagram 的最讚貼文

2021-08-18 10:52:30

⏱25/8-28/8團購預告 ‼️12/8 20.00開放預訂 🔗LINK IN BIO|連結在個人檔案 ‼️15/8 20.00截單截數 這一周忙到不得了🥲因爲有意外臨時決定提早搬工作室,不然人手根本不夠我們在兩個地點裡來回跑😭然後這一周就經歷了一切我們想到的想不到的衰運,還好一切都順順利利結束...

電費計算兩個月 在 政經八百 Instagram 的精選貼文

2021-08-02 15:57:13

#八百回合經濟談 〔「#成本」#的兄弟姊妹與他們的族譜〕 俗話說的好,花錢容易賺錢難,人們經常在生活想要把辛苦錢花得值得,進而斤斤計較每一分的生活成本。 然而,成本其實是我們對它的一個統稱,它還有許多兄弟姊妹。 因此今天政經八百要向大家介紹成本的兄弟姊妹:成本習性,以及它的族...

電費計算兩個月 在 MAGGIE Instagram 的最佳解答

2021-05-30 17:43:32

待在家裡的時間變多了喝水量大增 每天都一直不斷的在燒水 去年的時候我們還在為熱水器煩惱 想到曦曦出生後泡奶要用70°的熱水 一直在尋覓適合的熱水器 ✅外觀要好看而且省電,傳統的熱水器外觀都很醜又耗電,就先被我打槍了 ✅要有維持70°的水溫選項 ✅最好不要冒水蒸氣以免上方的木櫃壞掉 ✅面板在黑暗中也能...

-

電費計算兩個月 在 1620 夫妻生活 Youtube 的最佳貼文

2021-08-20 21:00:08#洗碗機 #ASKO洗碗機

🎉ASKO洗碗機來了!團購價格:請加LINE

✅LINE ID :@1620shop

✅https://reurl.cc/KA5Rky

▶ASKO洗碗機【深度一年使用心得】

https://youtu.be/jUqMkKRoYEA

--

▶洗碗機相關文章:

瑞典ASKO洗碗機-DBI233IB.W-Q&A總整理

https://16vlog.com/asko-dbi233ib-w-qa.html

--

使用一年ASKO洗碗機心得-DBI233IB.W

https://16vlog.com/asko-dishwasher.html

🔔影片時間軸🔔

00:00 影片開始

00:46 5個最常討論的問題

01:35 洗碗機可以幫我省下多少時間?用多久才會回本?

03:52 不是每天煮,但偶而會開伙還有必要買嗎?

05:00 洗碗機耗水量如何?

07:10 洗碗機耗電嗎?

08:12 耗材費多少?

10:30 要買兩層還是三層洗碗機?

--------------------------

▶️1620 團購Line群:https://reurl.cc/V3Ak9R

▶️1620所有社群:https://linktr.ee/1620life

--------------------------

▶老屋改造全系列:https://pse.is/3d393z

▶透天裝潢全系列:https://parg.co/nOZ

--------------------------

剪接後製:20

玩耍+介紹:16

--------------------------

▶合作邀約:16vlog@gmail.com

▶ FOLLOW US

FB:https://1620vlog.pse.is/TUNCV

IG:https://www.instagram.com/1620vlog/

BLOG:https://www.16vlog.com/

--------------------------![post-title]()

-

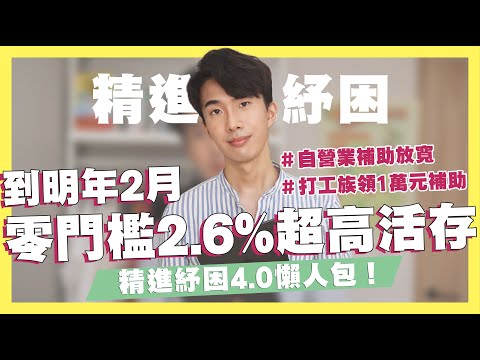

電費計算兩個月 在 SHIN LI Youtube 的精選貼文

2021-06-28 19:30:01#精進紓困 #永豐大戶 #信用卡推薦

合作信箱✉️ : xshinxli@gmail.com

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

短時間存到50萬的詳盡理財規劃|https://shinli.me/2021/06/27/money/

00:00 遠銀Bankee / 精進紓困4.0懶人包

00:11 維生素D / 液態葉黃素團購資訊

01:38 花旗現金回饋PLUS鈦金卡 首刷送AirPods2

03:31 遠銀Bankee 2.6%超高活存

04:35 精進紓困4.0

04:53 紓困電費減免

05:20 自營業/無固定雇主紓困補助

06:00 安心即時上工計畫

06:32 打工/時薪族紓困補助

07:05 高中以下鐘點人員補助

07:41 染疫身故者補助 / 勞工紓困貸款

08:16 紓困補助心得分享

✨全台獨家 維生素D+e / 液態葉黃素 團購 |https://raceon.1shop.tw/shinli

🎉原價1,800團購價999

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

[-7/31]

📌透過連結申辦半年5萬以內2.6%

・次月21日開始計息

・每日計息,每月給息

・超過5萬以0.6%無上限計算

・7月申辦則會從8/21開始計息至111/2/20

活動詳情| https://www.bankee.com.tw/event/26Pa_2021Q1/index.html

花旗現金回饋PLUS鈦金卡|https://pse.is/3dvlkj (限時首刷送AirPods2)

[-111/12/31]

📌一般通路2%

・每年上限6萬 (300萬封頂)

・紅利以300為單位手動折抵

・保費也享回饋

📌新戶核卡90天內指定行動支付10%

・110/12/31前申辦

・加碼8%總上限1,000 (12,500封頂)

・Apple Pay、Samsung Pay、LINE Pay、街口支付、Pi 拍錢包、PX Pay、skm pay、HAPPY GO Pay、eslite Pay、家樂福錢包、悠遊付

📌7/2前申辦核卡30天內累積消費滿12,000享AirPods2

活動詳情|https://www.citibank.com.tw/zh/credit-cards/cashback/cashback-plus-card/index.html

紓困4.0精進方案

電費減收

📌6月家戶暫緩實施夏月電價

📌5-7月業服務業、農業用電戶電價減收最高30%

・營業額較2019年同月或2021年3~4月平均減少15%以上未達 50%者

低壓用戶減收10%(每月上限10萬元);高壓用戶降低契約容量 減收基本電費,於2022年2月底前申請恢復,免收期間供電設備維 持費;但無法申請降低契約容量之百貨商場每月電費減免10%(上 限50萬元)。

・ 營業額減少50%以上者:低壓用戶減收30%(每月上限30萬元), 高壓用戶可電費減免30%(每月上限300萬元),並免供維費。

自營業者/無固定雇主補助

📌投保薪資大於2.4萬補助1萬 / 投保薪資小於2.4萬補助3萬

・放寬可採用2020所得

・原限定2019所得需小於40.8萬,但現在只要2020小於40.8萬也可申請

安心即時上工計畫

📌年滿15歲國民、獲准居留外陸籍配偶可申請安心上工計畫

・每月最高補助12,800元

・申請前一年內需有勞或就保紀錄

・每小時160元基本工資,每人最長補助6個月

・用人單位收到推介後通知是否錄用

詳細資訊|https://www.wda.gov.tw/cp.aspx?n=34D6...

打工/時薪族補助

📌月投保薪額小於23,100者補貼10,000

・110/4/30已參加就業保險

・兩份兼職也只能領一次補助

申辦詳情|https://www.mol.gov.tw/topic/44761/48532/?roleL1=50034

[高中以下(含幼兒園)鐘點人員及建教生]

🔺設算日期5/19 - 7/2

課後兼職服務人員、社團外聘教師

📌總受影響節(時)數*調整後每節(時)鐘點費

・補助鐘點費60%

Ex.高中每節補助240(400*60%)、國中每節補助216(360*60%)、國小每節補助192(320&60%)

公立幼兒園教師助理員

📌每小時基本工資160元

幼兒園延長照顧服務人員

📌鐘點費佔總收費70%為原則,補助60%

Ex.公幼延長照顧服務人員每小時168 (400*70%*60%)

申辦詳情|https://www.edu.tw/COVID-19/cp.aspx?n=40B3B94FFF131EFA&s=975D2E57295AC0A6

染疫確診死亡家屬

📌發放10萬元死亡慰問金

勞工紓困貸款

📌6/19前申辦者,若有符合資格皆可核貸

精進紓困貸款詳情|file:///Users/shinli/Downloads/%E7%B4%93%E5%9B%B04%E2%80%A70%E7%B2%BE%E9%80%B2%E6%96%B9%E6%A1%88%E6%87%B6%E4%BA%BA%E5%8C%85.pdf

*我的新書* 《25歲存到100萬》

博客來:https://pse.is/38zezq

金石堂:https://tinyurl.com/y5akqqwd

三采 :https://tinyurl.com/y3w6cqwl

誠品 :https://bit.ly/3oIAKxF

讀冊 :https://bit.ly/3rhefBv

MOMO:https://bit.ly/3jbMY0B

墊腳石:https://bit.ly/3tqfLDh

—————————————————————

*信用卡專區*

💡網購信用卡💡

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| http://comparegroup.go2cloud.org/SH1ju (行動支付/網購6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購5%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/dYTtRf (指定通路/網購10%)

永豐三井聯名卡|https://shinli.pse.is/N4YCD (餐廳/外送10%)

💡一般消費信用卡💡

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/週六7%)

富邦J卡|https://shinli.pse.is/U8UWP (國內3%無上限)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (行動支付13%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/加油5%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路6%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋無上限)

💡高活儲網銀專區💡

永豐大戶 推薦碼shinli|https://shinli.pse.is/TW36T (50萬內1.1% )

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

樂天純網銀|RI9HCV (透過推薦碼註冊享100)OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

💡投資推薦💡

大戶投|https://pse.is/3etkmw (台美股定期定額/搭配大戶1.1%高活儲)

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

💡APP推薦💡

家樂福|A542GMO (輸入推薦碼享3,000點)

註冊Shopback|https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

悠遊付|M2F5657F9A0(首筆消費滿100享100回饋金)

UberEats |eats-xn13cyuzue (100元折價2張)![post-title]()

-

電費計算兩個月 在 巴打台 Youtube 的最佳解答

2021-06-21 10:00:02香港今日社論2021年06月21日(100蚊花旦頭)

https://youtu.be/FcYCZg-grk4

請各網友支持巴打台

巴打台購物網址

https://badatoy.com/shop/

巴打台Facebook

https://www.facebook.com/badatoyhk/

巴打台Youtube Channel:

https://www.youtube.com/channel/UCmc27Xd9EBFnc2QsayzA12g

---------------------------------

明報社評

瑞士洛桑國際管理學院(IMD)上周發表世界競爭力年報,香港排名下跌兩級,降至第7位,雖說疫下經濟表現欠佳是主因,然而近幾年香港競爭力持續下滑,亦是不爭事實,港府強調年報列舉的四大競爭力範疇,香港在「政府效率」方面的排名,仍然維持榜首,然而年報所提的「政府效率」,傾向側重便利營商的政策,而非一般市民最關心的施政效率;受過去兩年政治變化影響, 本港一些政治、社會環節的評價亦無復舊觀。香港長遠競爭力面對不少變數,需要固本培元,除了吸引資本,更要在吸引人才方面多下工夫。

蘋果頭條

房屋委員會上月底宣佈拆卸4幢工廈,料興建4,800個單位。有受影響的九龍灣業安工廠租戶指該廈大部份單位涉及重型機器,但政府津貼連裝修及搬遷費都不夠,若要領取提早遷出津貼更要租戶在農曆年期間搬遷,而重建公佈後鄰近工廈隨即加租或封盤,房署卻只提供60個空置單位予2,000租戶競投,「畀露宿者都唔夠啦」。有宏昌工廠租戶坦言日日在60、70°C高溫下工作只為糊口,亦希望守住父親留下來的60年鐵器老字號,但無力搬遷只能結業,「為咗四千幾個單位,隨時打爛成萬人飯碗。」

東方正論

經濟下滑,劏房林立,全港近21萬人蝸居於9萬多個劏房單位內,生活環境惡劣,面對衞生、治安以及消防問題,更製造危樓及播疫危機,是城市計時炸彈,對整體社會構成沉重壓力,唯獨是劏房業主損眾人而利己,本報今日揭露荃灣樓宇平台變劏房地帶,幫兇正是懶執法的屋宇署!荃灣享成街一幢近50年樓齡的大廈,平台僭建近20間劏房出租,若按照每戶劏房月租逾4,000元計算,估計單位業主年收入近百萬元,而業主在承租前隱瞞大廈停電問題,更濫收電費,收費較電力公司費用高出五成,租戶肉隨砧板上。

星島社論

新冠肺炎疫情回穩,本港連續十五日沒有本地源頭不明個案。隨著社交距離措施周三到期,消息指,新一輪社交距離措施可放寬,放寬重點將為食肆以外、經營較艱辛的行業,當中包括酒吧業及卡拉OK業界,考慮在有接種疫苗的前提下放寬同枱人數、營業時間等限制。至於食肆方面,由於父親節期間較多市民會外出用餐,為免惹來下一波疫情爆發,故未必會有大改動。本港僅新增一宗新冠肺炎確診輸入個案,為一名三十六歲男機組人員,前日由俄羅斯抵港,沒有病徵,帶有L452R變種病毒,初步確診少於五宗。

經濟社評

粵港澳大灣區框架協議簽署將屆4周年,中央會否再出台新措施,備受關注。無論如何,香港須善用中央所賦予的新舊8個中心優勢,對接好大灣區所帶來的巨大機遇潛力,更要巧妙利用大灣區與東盟關係中的漏斗效應,將經濟效益輻射到東盟,從而打好世界波。大灣區研究督導小組主席馮國經接受本報獨家專訪時強調,大灣區發展潛力大,但香港目光不應限於大灣區,應放眼全球,故角色要有所改變,由昔日的服務「橋樑」角色,擴展為「門戶」。![post-title]()

電費計算兩個月 在 StoryTeller 說故事 Facebook 的最讚貼文

#睡前故事【會移動的影子】

那一天後,客廳窗外,有兩道會移動的影子。

我在一個小康家庭長大,父親在機場搬運行李,母親是全職家庭主婦,父親的情人是一名幼稚園老師。我的大家姐,在我十二歲時也當上了全職家庭主婦。我的二家姐曾經是待應,後來也成為了全職家庭主婦。家庭主婦是全職的,但她們的勞動從來沒有計算在國民生產總值之中。如果家庭主婦是社會一個主要的職業,那麼,這個行業的最大僱主是誰呢?這麼深奧的問題,我不懂,我只是一名普通人。

十六歲那年,母親因病過世,父親完成了他的歷史任務,正式搬出去跟情人一起生活。他說,他負了半輩子的丈夫責任,終於完成了,但父親的責任,他依然願意負起來,而負責的意思是「只要你一日未結婚,我也不會再婚,你好好在這個家住下來吧!放心」。

我沒有不放心,沒有不放心自己,也沒有不放心他。心,放哪裡好呢?

我沒有幫忙他收拾行李,他也沒有要帶走很多東西。他拿出了我們家最小的行李箱,將四五件衣服(其中兩件是制服)、兩對鞋、電費單、水費單,還有一個開瓶器放進去。那個開瓶器是我們一家人唯一一次旅行時買的。當晚,父親想喝啤酒,卻找不到開瓶器,我便到附近餐廳用小費給他換來了一個。那一次,他讚我「真聰明」。這個讚美,我竟然往心底裡記下了。

父親離家的那一天,窗外有了第一道會移動的影子。

我開始了一個人的生活,而一個人生活的第一件事是換了家中的沐浴露。因為洗手間很窄,但家裡有五個人,放不下五套不同香味的沐浴露與洗髮乳。我與姊姊經過一番爭取,與母親據理力爭,終於妥協了全家共用一款沐浴露,但保留了各人喜歡的洗髮乳。父親在這件事上沒有什麼意見,他說他用沐浴露洗頭髮也可以,「沒有兩樣」。

我一個人生活了四個月,父親沒有回來一次,但兩位姊姊有來帶湯水給我。我辦了三次暖屋派對、學會了煮成三餸一湯的泰國菜、有兩次要技工修理漏水的馬桶(為什麼馬桶總是要在深夜才漏水呢?)、看了三本關於一個人生活的繪本系列作。我還在網上將電視交易出去,換來了一個書櫃,置於客廳。

有一天,我放學回家,在電梯大堂遇見了放工回來的父親。

「要回家嗎?」我問。

「是的。」父親說。

雙數樓層的電梯門打開,父親走了進去。我的家,在 17 樓。那一刻,我沒有反應過來。保安叔叔好心告訴我,父親的新家就在同一棟大樓,是在雙數層。因此,我和他未有碰面,直至那一刻。

我在大堂重遇父親的那一天,窗外多了一道移動的影子。

話說回來,我好像沒有解釋為何窗外會多了兩道會移動的影子。那是因為後山長出了兩隻跟我住的大樓一般高的怪物。有光就有影,有怪物就會有怪物的影,怪物移動,牠們的影自自然然就會移動。這事沒什麼稀奇,故此我也不冗筆多說了。

Storyteller: 米哈

Illustrator:楓 TinyMaple

#沒有你的故事也是你的故事 #米哈 #mihawriting #楓 #tinymaple #專欄故事 #連載故事

#EveryoneisStoryteller

📚 成為 Reading Club 會員:

https://bit.ly/388NCaD

✨任何商業合作/廣告洽談,歡迎聯絡:info@story-teller.com.hk

📻 收聽 StoryTeller Radio :https://store.story-teller.com.hk/pages/podcast

👉🏻Tag us at IG @everyone.is.storyteller to be featured

📮投稿你的故事/藝術作品:https://bit.ly/2FwN6G3

電費計算兩個月 在 龔成 Facebook 的最佳解答

【龔成問答信箱】(Q22221-22240)

Q22221:

你好呀老師,我最近上左車,手頭現金唔夠要放手上既股票,現時佔我自己個組合最大部分就係比亞迪。

我想請問你會建議我放部分比亞迪嗎?如果放應該咩價位先放?感謝

龔成老師:

如果你有資金需要,就要賣股票,不過決定賣那一隻,並不是睇那一隻賺得多。

你要分析「之後的組合情況」,是將來。應該持有那些優質股,比例如何,能為你帶來怎樣的長期財富。

你要分析你的投資目標,你想潛力股的比例多少?平穩股的比例多少?組合風險程度如果?

即是你想設計一個怎樣的投資組合?長期、優質、平衡、適合你。

最重要不是睇「賺蝕」,不是睇「買入價」,而是睇質素。質素不好,增長力弱,就有可能賣出,蝕都要賣。

你這刻,要假設自己賣出那些股票後,「之後的組合」會變成怎樣,這個組合是否優質,是否適合你,是否平衡。

------------------------------------------------

Q22222:

龔sir,你好呀sir 剛剛學習投資 見到有 月供股票 呢樣野。現時大約有$6000 流動現金可作投資

如果想以增長率 係未應該從 2800盈富基金 出手會比較好嗎? 還是有其他月供股票介紹?

龔sir 我30幾歲 暫時單身 搵緊大約2萬正職收入,兼職都有1萬。而女朋友準備置業 拎左我係投資保險公司基金 大約50萬出黎幫佢

咁本身投資左 兩期ibond ,保險公司基金 大約用10000投資係裏面,

而且買左幾隻股票 (6993)$13.6 入左500股 ,(8500)$5.5 入左4000股,(8500) $2.45 入左2000股,(857)$3.64 入左200股

我諗住自己都想買層樓要黎收租,又想買車。大約有5-6千 可以拎出黎投資,而家應該方向如何?

謝謝龔sir

謝謝

龔成老師︰

我地投資增值會運用「先增值,後現金流」作方法,初期投資較有潛力的股票,令財富較快增值,當增值到一定金額後,可開始將財富分配至平穩增值型股票,然後到已累積了相當財富後,才漸漸轉成收息型股票,為自已創造穏定現金流。

因此,你在選擇應該投資那一類股票時,會係因應你人生階段、投資經驗和風險承受能力,去做決定。

你現時3X歲,應以增值為主。現有持股都算有質素,但中海油(0857)係商品類股,質素只算中等。

而天泓文創(8500)質素再弱多少少,整體只算一般,2隻股票長線都不宜持有太多。

另外,IBOND主要係創造平穏現金流,無增長力,建議你沽出,贖回現金。

而保險基金,你可以比較翻,佢是否優於大市回報,去決定是否值得持有。

未來時間,你可以用「平穏增長股」 + 「潛力股」的組合,去累積財富,以達成你的目標。

若果你現時無投資知識和經驗,對企業估值,點去定平貴未必會太了解。我都會建議,先利用月供模式去做增值。因為可以減低買貴貨風險,對你而言會較理想。

現在你每月可先用5成儲蓄做月供。其餘先儲起,用一邊月供一邊儲蓄的策略。

如果你係新手,未必對以上股票有認識,可以先指數基錢做目標。至於餘下的現金,就等機會,當大市出現一定程度的下跌,就可以動用現金去投資,在平宜價加大力度掃貨,然後長線投資。

------------------------------------------------

Q22223:

你好, 龔sir! 有事想請教下你, 求你可以解答一下, 謝謝。

本人33歲, 月入2萬6, 股息平均每月3000,有層剛收樓未裝修的開放式居屋(折後150萬, 現按揭貸款約130萬)。為咗控制自己物慾,

一出糧我就將大部分錢投資在股票裡, 所以手上現金只應付當月的開支。

現持有:

2638港燈-

82000股 (扣除股息後平均價7.28元)

405越秀房託

50000股(扣除股息後平均價4.31元)

在未來1年內想用40萬裝修層樓, 所以現在要減持股票套現。想問點部署好?減持邊隻好?

龔Sir, 我知道我的投資組合有點保守, 我想聽聽你的意見, 謝謝你。

龔成老師︰

其實,你都明白到現時組合,係不太適合你年紀。

我地投資增值會運用「先增值,後現金流」作方法,初期投資較有潛力的股票,令財富較快增值,當增值到一定金額後,可開始將財富分配至平穩增值型股票,然後到已累積了相當財富後,才漸漸轉成收息型股票,為自已創造穏定現金流。

因此,你係應先集中用有增長力股票,去做增值,而唔係去買收息股,去純收息。

若你一年用,係要動用40萬去做裝修,你現時就要開始分注沽出持股。你現時2隻收息股,都係有質素,但增長力就麻麻。你可以按比例咁,慢慢沽出部份持股。

目的係套現幫你支付裝修費外﹐同時都要將部份,換成其他有增長力的股票。

未來時間,我建議你用「平穏增長股」 + 「潛力股」作組合,去創造一個增值平台。你可以將這2隻股票的一部份,換成以下增長股。

另外,你可以用每月空出來資金,去進一步堆砌這個增長組合。每月先用5成儲蓄做月供,其餘先儲起,用一邊月供一邊儲蓄的策略。

至於餘下的現金,就等機會,當大市出現一定程度的下跌,就可以動用現金去投資,在平宜價加大力度掃貨,然後長線投資。

------------------------------------------------

Q22224:

早晨 龔sir,好耐之前聽你講買咗1211,前嗰排賺咗少少,多謝

用咗1211賺咗嘅錢買咗啲股票(1177、3319),同時亦月供緊幾隻股票(2800@$2000、1177@$2000、270@$2000)。最近恒指持續下跌,唔知你點睇1177、270、3319???謝謝

龔成老師︰

你建立一個「長期、優質、平衡的組合」就得。

要記住一個重要概念,我地持有一隻股票與否,關鍵位是企業質素、前景,不要被買入價或者大市升跌所影響。

買入價和大市走向,只是一個心理因素,如果企業核心因素未被影響,我地係唔需要理會。

你所持有股票,和月供組合配置,都係有質素和適合你年紀。

但緊記優質股最理想的增值方法,係長線持有。唔好賺少少就沽貨,咁會浪費左你長線增值機會。

------------------------------------------------

Q22225:

龔成老師,本人46歲,有1個小朋友,我和先生從來對投資都0興趣, 我有份文職, 自上年疫情, 公司生意差了, 便多了時間,

跟同事開始投資股票, 真是信同事講而買少少, 升少少就放, 最重要唔想虧錢, 當然之後不能咁幸運, 現買下多隻股份, 都虧錢中。

無意間係網上見到你對股票投資的答問, 覺得你的投資概念好好, 所以現在想重新整理股票組合,令財富可以穩健中増加, 想請教你, 那些應該保留, 減持或放棄?

現已投放30萬持有下列股份。

1530本來好想放, 但自己無把握好時機, 升上去時未放之後就一直跌到現在, 自己又唔想虧錢, 之前你有講過三生都有質素, 請問我可以等, 還是應該止蝕放棄, 轉投其他股份?

請提議。

今個7月開始月供共$ 5000以下股份

2800盈富基金 $3000

0066港鐵公司 $2000

現持有股份

0002中電控股 71 @1000

0270粵海投資 11.24 @4000

0388香港交易所 452 @100

9988阿里巴巴 277 @100

0941中國移動 49.75 @500

1530三生製藥 10.8 @4000

7299FL二南方黃金 7.95 @5000

7568FI二南方納指 1.54 @10000

感謝你的意見。

龔成老師︰

我地投資股票,其實等同投資一間企業。希望透過其自然增長,以達至財富增值的目的。所以,我地投資一定係長線,才會有最理想效果。

你要明白,就算再優質股票,中短期都會係有波動。只要佢長線質素不變,你一直持有就可以。

其實睇翻你持股,大致上都無問題。

三生製藥(1530)都有質素的,不過近年增長力有所減弱,但公司不是無錢賺的。不過,由於市場之前估值較高,現時預期佢盈利轉弱,因些股價中短期較弱。

這股都有投資價值的,你現貨可持有。不過,你預中短期一定會較弱,你預要較長線持有,才會有明顯回報。

較大問題係FI二南方納指(7568)和FL二南方黃金(7299)這2隻ETF。

FL二南方黃金(7299)當中有槓杆成份,要留意風險。升的時候你會賺多左,但跌時候你損失同樣會係雙倍。

若你係想追蹤黃金,又唔想買現貨,建議你用無槓杆成份的SPDR黃金ETF(2840)會較穏當。

FI二南方納指(7568)除了有槓杆成份的風險外,佢係係反向追蹤納指100指數每日表現。如果納指跌1%,你就會獲利2%(另扣管理費)。

但若然納指向上,你就會虧損。我對這類產品有保留,納指在過去數10年反覆向上,所以長遠計持有這股對你"不利",一定多於"有利"。

建議你長遠就算不全數沽出,也最好沽出大部份,換碼至其他優質股較好。

而月供方面,現時配置和組合,都係合適。

現時大市只在合理區,每月儲蓄唔好盡用。要留有部份,等大跌市機會出現時,可以用來大手掃貨。

------------------------------------------------

Q22226:

1.每注相隔大約10-15%係指升/跌都可以再入市?定係每跌多10-15%先再加貨?定係將25萬拎埋黎做月供(每月1萬)會更好

2.老師,請問0388 港交所係平穩增值定係潛力股?

3.老師,平穩增值股每手入場費都較高,買一手平穩增值 = 好幾手潛力股

按老師所講:同一行業不能高過30%,同一企業不能高過15%

但由於資金(25萬)有限,平穩增值股只可以揀幾隻,每隻都只係入到1-2手;而潛力股老師話現價可以先入一注,每注相隔大約10-15%。

由於平穩增值股每手入場費較高,以致一開始入手時成個比例會偏向平穩增值股,甚至同一企業的比例都會高於15%(甚至去到30%)咁係咪都可以接受?

龔成老師︰

1) 我意思是指,每股股票的股價計。例如,你港鐵(0066)$44入左首注,下一注就預$37.5-40左右才入。

當然,你將這25萬,平均拆落去5隻股票(每隻每月$2000),都係可以。

2) 港交所(0388)會較偏向係潛力股

3) 其實開始時,組合金額不高,會較難做到我這個標準。所以,開始時有所偏離,都係可以接受。

但長線計,你要用這個標準作為參考,去令組合不會有過度集中問題。

另外,唔好覺得買入1手成本高,就係貴。平貴定義,應該係參考企業本身質素、行業發展等,去估算出來。

雖然平穏增長股好多1手成本唔少,但以估值角度,反而大部份平穏增長股,都尚在合理水平。

反而潛力股,現時只有安碩恒生科技(3067)、GX中國電車基金(2845)、阿里(9988)、中生製藥(1177)、福壽園(1448)勉強算在合理區頂部,可分注入貨,其餘都略貴,想買就要等一等。

當然,如果你係用月供儲貨的話,你之前提過的股票,現價已經可以開始。

------------------------------------------------

Q22227:

5 1000股 @$57.7

1658 6000股@$5.73

3067 500股@$18.8

1883 1000股@$2.58

3988 1000股@$2.95

1398 1000股@$3.07

1177 2000股@$7.37

想請問成sir,我持有以上股是否收息股為多?我組合是否比較保守?我想增加一些較有潛力增長既股有咩見議?

另外因銀行股佔多數,我想放0005轉其他非銀行股,但要回到$57相當困難,你會否見議止蝕一部分轉其他高增值既股票?謝謝你

龔成老師︰

我地設計組合時,任何股票、任何行業,我們都不應太過集中,因為一個行業就算更有優勢,也有機會面對行業週期及突發風險,太集中會對你整個財富組合不利。

因此,你要建立一個平衡的投資組合,當中有不同的類別、不同的行業,這是最好的平衡風險方法。相同行業不可佔組合多於30%,而單一企業不要高過15%。

特別係銀行業,佢營運模式較特別,風險會比一般行業為高。必需堅守30%這個準則,如果可控制在20%以內,會更好。

你現時銀行股,明顯係太多。你要沽出部份,轉至其他行業股票。匯控(0005)佢只係收息股,你唔好預佢有太大增長力,要上翻$57應該係有機會,但唔會係短期的事。

如果你唔想沽出現有持股,其實都可以。但你新資金,要先避開銀行業,去將個比重慢慢修正翻好。

至於收息股是否過多,要睇翻你年紀和風險承受能力。若你係年青人,收息股不宜太多。如果你較中年,可以升至2-3成。到你將近退休,就要至7成以上。

所以,你可以睇翻自己年紀和風險取態,去調整長線收息股比例。

現時只有安碩恒生科技(3067)、GX中國電車基金(2845)、阿里(9988)、中生製藥(1177)、福壽園(1448)勉強算在合理區中上至頂部,可分注入貨,其餘都略貴,想買就要等一等。

------------------------------------------------

Q22228:

老師,先多謝你回覆,我會溫翻課堂筆記,我仲有以下問題。

1. 暫時來講,令我放心,相對風險較少的潛力股是1448,同埋1177,以月供策略的話

2. 1297潛力度有1448穩定嗎?

3. 我研究緊1909,ROE達40%,5年平均EPS:0.336,5年取3年PE:12-20,合理價是4.032-6.72。

紿終業務是網上遊戲設計,風險比較大,現價3.08,雖然仍然便,但因風險大,宜月供。

相反327,5年平均EPS: 0.55X1.1=0.605

5年取3年PE:7-10

合理價: 4.235-6.05。

327的業務是做無接觸支付,業務相比1909穩定。但現價是8.93,價值偏貴。不宜大注,只能月供。

4. 345今日受到memo 事件影響令股價下跌一成,從基本因素上,是沒有受影響的,所以大跌理應是買入好機會,但維他奶高增長時期已過,

加上PE仍接近50,仍然好貴,所以不建議買入或最多只能月供,如果跌到20元才開始可以用分段增持?Memo事只是影響短期股價,對維他奶本質完全不受影響

5. 想問你企業評估表,收益和盈利有什麼分別?

6. 利息成本從哪兒看到?

龔成老師︰

1) 以月供策略,中生(1177)和福壽園(1448)有係一個唔錯選擇,可長線。

但始終佢地都係潛力股,就算再高質,都會有一定波動性,你要明白這點。

2) 中國擎天軟件(1297)本質不差的,市場擔心佢之後的增長動力減慢,因此估值上認為佢會較低,但如果佢能保持這增長,其實現時的股價有吸引力的。

這股的其中風險,就是規模較細,以及行業存有風險。

現價其實有投資價值,但就唔建議太過大注。整體質素上,會係福壽園(1448)較好。

3) 火岩控股(1909)有質素的。佢主要從事開發網頁遊戲及移動設備遊戲(包括遊戲設計、編程及圖像製作)以及授權全球各地的營運商營運集團自主開發的遊戲。

遊戲已在北美、日本、歐洲及中國營運。集團收入主要來自授權費及出售遊戲幣。

業務發展理想,生意與盈利都有理想的上升,賺錢能力強,基本上有投資價值,暫時睇,前景仍是正面的。

不過要留意兩大風險,第一,佢行業是一些變化較大的類別,無人知當中的優勢能持續多久,始終市場變化可以較大。第二,股價上落大。

因此,你係估值時要較保守,你預現價合理區上部,投資值博率都有,但未算高。

而百富環球(0327)係一家電子支付終端機解決方案供應商,主要在中國從事開發及銷售相關產品並提供相關服務。

佢產品及服務包括移動終端機、消費者操作設備、非接觸式讀卡設備及提供售後服務等。佢的客戶大致可分為收單機構(如支付交易處理商及金融機構)及商戶服務供應商。

質素都有的,但未算好強,同時業務與股價都有點波動。但此股波動性風險,相對1909無咁高,估值可以上調少少,現價算合理區中上部。

其實不宜長線月供,只係適合一些好優質股票。如果要投資此2隻股票,只宜直接入貨,同時要控制注碼。

4) 維他奶(0345)短期股價一定不利,但長遠,我相信影響又未算核心性,不過好睇事情的發展,要睇管理層,以及事件發酵程度,仍有未知數,只可以話短期股價上落都大。

但此股質素上係有,佢過往一直略貴,但由於高質素,反而我地可以用月供去儲貨。

不過現價就唔平,大約為合理區頂至略貴,小注或月供可以,但回多1成投資會更有投資值博率。這股可長線的。

除非事件導致一些較長線的負面影響,否則此股值得長線持有。

5) 「收益」等同營業額,假設你係開糖水店,你賣一碗糖水係$10,個「收益」就係$10。

「盈利」就係扣除你當中一切成本(如人工、食物成本、舖租、電費等等)的淨賺金額。

6) 你可以在年報損益表中的「融資費用 / 融資成本」找到。

------------------------------------------------

Q22229:

老師,我今年30歲,現時持有以下股票:

6186 @20.35 4000股

914 @48.1 500股

241 @20.19 2000股

700 @600 200股

9618 @286.49 200股

270 @12.02 8000股

3067 @16.56 1400股

1448 @7.56 4000股

1810 @28.15 1000股

3331 @23.9 1000股

823 @60 500股

1398 @4.4 10000股

想請教老師,對於此組合,可否給予意見?是否可以守? 有部份股票,如6186、241 帳面上已蝕20%,是否應減持?

龔成老師︰

你唔好用買入價,作為判斷一隻股票優劣的標準。你應著眼佢本身有無質素,如果有,中短期價格波動,令到出現帳面虧損,係無問題,照可以長線持有。

但如果係無質素,就算而一刻是賺定蝕,你都要將佢沽出。重點分析的地方,係企業質素,而非股價上。

你現時持有股票,都係有質素,你照長線持有就可以。

中國飛鶴(6186)和阿里健康(0241)都係有質素,可長線持有。但佢地波動性略高,建議不要太大注。

另外,你現時30歲,應以增長為主。工行(1398)只係收息股,增長力欠奉,以你年紀不宜持有太多。

------------------------------------------------

Q22230:

我已經買下你幾本好書,但真的沒有時間開始閱讀,建議你可否把你的好書分level, 由BB初哥到高手呢?

還有我好愛港交所,但是是否好貴?幾時可以買一手入場好?建議下?還有什麼好抵的股票呢?

謝謝你龔sir

我真的覺得你幫我開發我50歲從逆境中走出來,充心多謝你,因為過往23年也一直都沒有人問津,一直蝕錢尤其股票市場上,做生意又差,又唔知怎樣開發公司生意,好慘!

雖然而家仍是逆境中,但公司每月都叫有收入及中小企貸款協助了我們過到難關,有小小希望

龔成老師︰

你可以先睇我架《80後百萬富翁》、《財務自由行》和《股票勝經》,較適合初學者。

之後,你可以再睇埋《選股勝經》和《年報勝經》。這2本會較仔細少少,講解企業估值方法和知識。最後,你才睇餘下幾本。

港交所(0388)由於有好高質素,故經常都係偏貴。現價算合理區頂至略貴,你可以考慮用月供儲貨,或現價小小注,你預回翻10-20%更有投資值博率。

我的答問,能幫到你就好。未來時間,就要繼續努力,讓自己可以走更遠。加油!

------------------------------------------------

Q22231:

老師你好,我其實一路都有密密留意你的Facebook, 特別是當股票跌的時候你便會出來穩定大家,我也是其中一受益人。

我今年將44歲,從事製衣業,估計去到年尾公司都要執,生意不好。

我有以下投資組合,請幫忙看看有否需要重整一下

5 - 423 股 - n 年前從153月供,現已停

823 - 500 - @92

1830 - 4000 - @8.8

1211 - 500 - @183.4

0003 - 約15000 - 月供

3690 - 100 - @283

669 - 500 - @101.9

9988 - 100 - @302

另外想問問2013 是否合適?

其實我知道老師有教導學生計股價的合理區位,但現實很多時股價都高過合理區位,那應該堅等至合理區位才入,還是怎樣去衡量那個位入呢?

龔成老師︰

你現有持股,都係有質素,你可以長線持有。

但我發現你有2個較大問題,第一,你好多股票的買入價,都係偏高。相信你買貨,都幾受市場氣氛所影響。

我建議你在未能定平貴前,最好用分注或者月供模式去儲貨,以減低入貴貨的風險。

第二,你而家太偏重左係潛力股,佢地雖然有增長潛力,同時風險都較高,不宜持有過多。

以你44歲計,潛力股可佔約3-4成,餘下應用以下平穏增長股。若你投資經驗較淺,潛力股比重,要再調至2成以下。到你學到一定投資知識,才慢慢調高。

但現貨不用沽出,用新資金去令佢平衡翻,咁就可以。

平穏增長股:指數基金、金沙(1928)、恆基(0012)、港鐵(0066)、平安(2318)、粵海(0270)、領展(0823)、希慎(0014)、太古地產(1972)、長建(1038)

微盟集團(2013)集團主要在中國從事提供軟件即服務產品及營銷服務。

佢的產品分為「商業雲」解決方案、「營銷雲」解決方案及「銷售雲」解決方案三類。

「商業雲」可助商戶開設線上業務並助彼等提升顧客參與度、轉化率、收益及忠誠度。「營銷雲」通過大數據分析能力及AI技術為商戶提供智能營銷服務。

這些都是將來發展的大趨勢,從業務潛力上,的確是有的,見佢財務數據的增長都強勁。但在估值上都唔平,所以,如果投資,這刻小注好了。

至於買貨策略方面,我地係貴架水平,係唔會買貨,因為會影響長線回報。

但有部份優質股,好多時都只會停留係合理區中間,甚至頂位。係而個時候,我地就可以會策略性地入少少,或者用月供儲貨,以免錯失儲貨機會。

我唔係所有股票,都值得這樣做,要視乎股票質素和手上資金,去做一個完整的配置計劃。

------------------------------------------------

Q22232:

老師你好,本人今年30歲,每月收入36000,基本開支23000,餘下13000應該如何配置?

目標五年後達致140萬,現在現金有20萬,現持有股票如下:

175 1000股@24.75

9988 200股@209

788 32000股@1.17

2388 1000股@28.3

2845 200股@133

1833 300股@94

龔成老師:

其實好睇你的年齡、風險承受程度、投資目標,而我地一般進行人生財富累積,會用「先增值,後現金流」的方法。

你30歲,是財富增長的黃金期,可以著重「增值」,上述的股票都適合你的,你都可以長線投資,這些都是潛力股或平穩增長股。

現時現金$20萬,你可以留$10萬,餘下$10萬就投資,另外,你每月儲到$13000,可以動用$6000去月供(如果不想月供,就儲起先,久不久買入優質股都得)。

你可以考慮以下比例。

平穩增長股:潛力股

7:3

(如果你投資實力較強,可增加潛力股比例)

平穩增長股:指數基金。

另外再加:銀娛(0027)、恆基(0012)、港鐵(0066)、平安(2318)、粵海(0270)、領展(0823)、希慎(0014)、太古地產(1972)等,你可以了解下這些股票,然後從中選股。

潛力股:安碩恆生科技ETF(3067)

另外再加:阿里(9988)、騰訊(0700)、港交所(0388)、舜宇光學(2382)、小米(1810)、GX中國電車基金(2845)、比亞迪(1211)、中生製藥(1177)、三星FANG ETF(2814),但就要明白波動性比上述會高左,同時風險大左,你要自己平衡。部分要等回少少先入。

現時大市波動,可以一邊投資一邊留現金,而餘下現金的運用,就是等大跌市時出手,如果你能在這段時間學好選股等技巧,到大跌市時就能把握機會,財富增值會更明顯。

------------------------------------------------

Q22233:

龔Sir, 想問下你投資意見,我同老公都36歲,兩個加埋現金有110萬,我地本身租屋, 最近諗緊買唔買樓, 老公收入有7萬多,可買8百萬的樓,需要比1.1百首期。

我們有機會4年後移民去其他地方, 但我們找到有些盤睇好有升值能力, 例如近紅磡火車站的屋(有沙中線通車)或康城的樓。

但我記得睇過窮爸爸富爸爸寫買樓不是資產,而是負債。 如果有一間樓其實又要付厘印,mip, 管理費等等,個度去一舊錢。4年後走,我唔sure 我買的樓有呢個爆升能力。。

另一個方案就是唔買樓,用1.1萬投資在股票或其他野, 有的是流動性, 但同時一輸股票又係乜都冇。。

請問你點睇?

謝謝你閱讀及分享

龔成老師︰

其實買樓,表面上係開支,但只要係有質素的物業,我地都會視之為資產。因為你每月供樓,除了支付利息外,有一部份資金係還本金,等同儲資產一樣。

但由於係香港,買樓係一個大動作,當中買賣成本都唔細。而且,現時以租金回報率計,樓市投資價值,不及優質股高。

如果你係肯定4年後會離開香港的話,我比較建議投資在優質股,會較好。

當然,股市都會有風險,但只要我地認真選股,再策略性地投資。其實當中風險,已經會少左好多。

以你現時36歲去計,你可以投資「平穏增長股」和「潛力股」。

若你每月有一定閒錢,可以做埋月供股票,去加快財富增值。你每月5成儲蓄做月供。其餘先儲起,用一邊月供一邊儲蓄的策略。

選股上,你可以投資在平穏增長股︰指數基金、金沙(1928)、恆基(0012)、平安(2318)、中銀(2388)、港鐵(0066)、煤氣(0003)、長建(1038)、粵海(0270)、領展(0823)。

潛力股可選安碩恒生科技(3067)、比亞迪(1211)、阿里(9988)、騰訊(0700)、港交所(0388)、舜宇光學(2382)、小米(1810)、中生製藥(1177)、福壽園(1448)、GX中國電車基金(2845)、三星FANG ETF(2814)。但佢地波動性和風險會較高,你要自己平衡。

如果你現時無太多投資經驗,潛力股這類風險較高的股票,你就不要持有過多,最多維持2-3成好了,甚至先集中係平穏增長股類。

若你有一定投資經驗﹐潛力股比重可以相應調高,佔組合約3-5成,視乎你投資經驗多寡和了解這些股票程度而定。

現時大市只是合理區,你現有110萬資金可以先投入一半,用"分注"形式,慢慢買貨。餘下一半和每月所儲倒的資金,就等大市出現一定程度的下跌,才大力度掃貨,然後長線投資。

到你準備移民前1年﹐就要開始慢慢沽出持股。唔好等到走前一刻,才一次過沽貨,以減低價格波動,所造成之風險。

------------------------------------------------

Q22234:

老師,港交所我持4手,大約$350(2手),$480(2手),如果到$500,沽2手賺差價,再搵d錢去投資其他優質股,這樣做合理嗎?

另外想問,兢價時段,散戶可以買賣,對嗎?怎樣操作?

7月2日我見669 兢價時段大約$145,當時想沽,但又唔識點做。開市後,價位得大約$135,就無沽。

但覺得疑惑,兢價時段同開市價位可以差咁多?!

因為我手持388同669,佔我全部投資資金的7成(約有70萬)。所以想趁個市未大跌就沽一些先,但唔知咩價位沽好

龔成老師︰

港交所(0388)現時係升左唔少,但又未到好貴,我建議你維持持有,咁會較好。你想投資其他優質股,你可以用新資金去做。

競價時段,散戶可以買賣,就好似平時咁網上落盤。你會有分"競價盤"和"競價限價盤",後者係指定價格範圍。

而前者,係無指定價格,所以有機會大幅偏離你心目中預期價位,你要明白這個風險。

競價時段,有時開價會偏離得好緊要,所以我一般唔會建議讀者用。最多只可用在一些大價股,如果係細價股,個波動會好大,太危險。

另外,記住我地投資唔好估走勢,無人知個市係唔係就快大跌。有機會係再向上升,你就升去增值機會。

現時港交所(0388)和創科(0669)係貴,但未到好貴。用平貴去衡量的話,其實未有減持需要。

但由於佢佔你組合比重太高,個別企業和行業,不要佔組合15%和30%以上,銀行業更加不要高於組合20%,否則會有過度集中性風險。

就算佢地現時是平定貴,你都必需減持,去平衡風險。但唔洗一次過沽到要求比重,你可以分段咁慢慢換碼。

同時,再用你新資金,去一齊慢慢修正個組合比重,咁就可以。

------------------------------------------------

Q22235:

Hi 龔成老師,我諗住今年年尾或者下年年頭買外地樓收租,要賣出部分股票套現。

我而家持有以下股票:

恆地 x 2手

港鐵 x 3手

盈富基金(月供5千) x 3156股

阿里巴巴 x 2手

QQQ x 20股

ARKK x 20股

請問你覺得我應該賣出邊類型股票套現?以上嘅股票得阿里巴巴係蝕錢。

同埋我而家每月用5千蚊供緊盈富基金,我應唔應該買樓前停供?

多謝老師付出寶貴嘅時間解答,你本80後千萬富翁好好睇呀,令我好有動力去成為有錢人。

龔成老師︰

多謝你支持我本新書!

首先,你唔好用佢現時帳面賺蝕,去判斷一隻股票。就算再優質股票,中短期都會有波動,係正常事。

你現時股票,都係有質素和適合你24歲年紀。因此,若你需要用持股套現,我建議你用平衡地賣出,咁就可以。

至於月供,除非你這$5000資金,都係需要買樓時動用,否則你維持月供會較好。

另外,你若打算投資海外樓收租,你最少要確認自已,係認識這項目,要堅守「不認識就不投資」這個方針。

如果你真的已了解當地的物業市場、租務市場、法例、經濟發展,那可說是過了第一關。

土地是有限資源,所以長期一定上升,但你都要分析這地方的長期土地供應。另外就是匯價如何,就算物業有穩定租金,以及樓價上升,但若然匯價不穩,都會對你的投資造成打擊,這方面不能忽視,你應該了解當地貨幣過去的變化,以及將來的強弱分析。

若你分析過後,覺得都有值博率,才好去入市。

------------------------------------------------

Q22236:

你好 龔成老師,近期突然留意到你個fb page觸動了我神經 啟發了我人生 開始想為自己打算一下 希望唔會太遲

本人 41歲 家庭主婦 要揍著兩個幼小孩非常捆身 只有儲蓄$hk20萬和5萬人民幣儲蓄的我每月少少支出沒有收入

現在開始有些少時間感到傍惶 眼見銀行錢越來越少又怕通帳 好想搵辦法滾大舊錢

我現在打算月供盈富$2000港交所$1000會唔會太冒險 我還有什麼可以做呢?萬分感謝

龔成老師︰

我地投資增值會運用「先增值,後現金流」作方法,初期投資較有潛力的股票,令財富較快增值,當增值到一定金額後,可開始將財富分配至平穩增值型股票,然後到已累積了相當財富後,才漸漸轉成收息型股票,為自已創造穏定現金流。

你41歲,依然有一定時間,比你去做財富增值。只要你用正確方法,相信會得到理想效果。

以你年紀計,都可以用增值作為主要目標。你月供盈富$2000和港交所$1000,係有一個合適的配置。

但緊記月供係一個長線計劃,月供最少維持3年,並持有這些股票5年以上,才會有較理想效果。

當然,可以的話,最好一直持有。因為,優質股持有時間越長,財富增值效果就會越理想。

而人民幣只係貨幣一種,由於貨幣可以無限發行,長線只會貶值,唔係財富增值的理想工具。除非你有實際需要,否則你應換回港元,去進行投資。

另外,你可以用現有資金,去投資平穩增長股。

大市現處於合理水平,那20萬資金,你可以先用一半,以"分注"形式慢慢入貨。餘下一半就等大跌市機會出現,才大力度掃貨,並長線投資。

另外,你要去多讀投資相關書本、年報,新聞和課程,去提升你自己的投資知識。

書本上,你可以睇我寫架"80後百萬富翁"、"財務自由行"和"股票勝經",都適合初學者。

另外,本人的【投資倍升股課程】適合初學者的,每一課後都會有指引比你,要你在一星期內找那些資料,溫那些內容,只要你跟著去完成,到你讀完整個課程後,你已能自己選股、投資、評估平貴,在投資上已掌握了一定的知識。

------------------------------------------------

Q22237:

老師,您好,我其實想月供2000元2800盈富基金,但好像最平都係渣打手續費每次50元, 中銀仲要每次100元,其他富途牛牛又冇,我供款少但手續費佔咁多,值得月供嗎?

但是儲三个月或半年一次過先買,謝謝賜教。

龔成老師︰

雖然月供手續費,係有點高。但作為初學者,我都係比較建議做月供。

因為,你現時無投資知識和經驗,對企業估值,點去定平貴未必會太了解。先利用月供模式去增值,可以減低買貴貨風險,對你而言會較理想。

當然,你自行按一個時間,去自已入貨,都係可以,同樣有月供的效果。但你要有自律性,同時要長期進行(最少供3年,持有5年),才會有平衡價值波動的效果。

------------------------------------------------

Q22238:

你好老師,希望你能給我一些建議。

35歲, 有投資港股,美股,儲蓄保險

每月計劃: 2800(月供$3000) + 3067(月供$2000) & $5000 為美元存錢

目標:希望到2025年儲額外100萬

問題:

1. 我應該如何改善港股的投資

2. 每月有為年尾交10K左右保險存錢,有用這筆錢投資,差不多年尾需要賣掉一些股票來支付保險費- 這是一種錯誤的方法嗎

這是清單,計算包括股票利息:

小米1810 1,600 @24.07

阿里9988 200 @256.80- 虧錢

日清1475 5,000 @8.16- 虧錢

雷蛇1337 30,000 @2.39- 虧錢

港交所388 100.00 @196.30

HSBC 005 1,600 @62.66- 虧錢

盈富2800 513 @29.08- 虧錢

安硕科技3067 558 @17.778- 虧錢

電能006 1,500 @54.08

中電002 500 @79.80

煤氣003 2,000 @12.30

領展823 500 @75.00

置富778 3,000 @8.02

中銀3988 5,000 @4.00- 虧錢

iBond 4246 300 @100.00

正在考慮月供其他股票,例如700,1177,1810

謝謝你的幫助

龔成老師︰

1) 首先,你持股太多,雖然這些股票都係有質素。但長線計,你重點維持10隻左右,會較理想。

雷蛇(1337)不確定性較高,不宜持有咁多,建議沽少少,去平衡風險。

另外,以你年紀應以增值為主。IBOND主要係收息,唔適合你,建議沽出套現。

你現時月供組合係可以,你計劃新加的3隻都係優質股,但佢地都係潛力股,波動性會較高,以你年紀最多佔組合一半好了。

我假設投資回報有10%(連股息再投資),你每月投資$10000 + 現有持股50萬,4年後大約會增值至130萬,故這樣安排相信很大機會達至你的財務目標。

2) 保費方面,我建議你另外現金儲起去支付。因為優質股係要長線持有,而你這個方法,就等同短炒,是不正確的。

------------------------------------------------

Q22239:

龔成老師你好,想請教一下想財富更加增值應該加邊隻股票比較理想! 可否屆時inbox我~ 我怕miss左回覆~ 謝謝!

本人現時34歲, 有以下股票組合:

1. 中國銀行(3988) 4000股 ($2.71 x2000 + $2.79 x 2000)

2. 領展 (823) 100 股x $71.3

3. 盈富(2800) 800股 (之前月供股票,但現時停了)

每月可以有$3000左右騰出來(因一邊想儲多點現金平行),以上的投資組合,是否應繼續月供盈富,或是先儲多一點再掃貨? 還是可加多一隻股票增值? 金沙 (1928) 適合我嗎?

謝謝老師!

如果安碩3067, 買幾多手可以長線持有? 謝謝!

龔成老師︰

我地投資增值會運用「先增值,後現金流」作方法,初期投資較有潛力的股票,令財富較快增值,當增值到一定金額後,可開始將財富分配至平穩增值型股票,然後到已累積了相當財富後,才漸漸轉成收息型股票,為自已創造穏定現金流。

你34歲,應以增值為主,建議你用「平穏增長股」 + 「潛力股」作組合,去創造一個增值平台。

中行(3988)只係收息股,增長力唔明顯,不宜持有太多,建議不要再加注。領展(0823)和盈富(2800)都係適合你。

月供方面,盈富(2800)、 金沙(1928)都係可以,你可以先集$2000供盈富,或跟金沙各$1000。餘下$1000就儲起,等大跌市機會。

安碩恒生科技(3067)係潛力股,都合適你年紀。我地無話幾多手先適合,但因為佢係潛力股,有增長力之餘,都有一定波動性,故佔組合比重不可過高。

以你年紀,潛力股大約可佔4-5成。但若你投資經驗較淺,我建議2-3成好了。等你學會一定投資知識,才慢慢加翻大個比重。

------------------------------------------------

Q22240:

sir你好, 我係呢2星期先開始認識你, 有好多野想問

我40, 女性, 1個8歲小朋友, 一向唔識理財, 直至結左婚先開始學懂下理財, 辛苦儲左30幾萬, 衰左喺1間投資公司同微信女,

而家得返6-7萬積蓄, 有工作, 25000元, 但比10000家用, 同女家8成開支都係我比, 所以每月剩返嘅錢唔多, 想請教下有咩方法以令積蓄有穩定增長?

40歲人先得咁少積蓄覺得好慚愧

龔成老師︰

過去的事情,就當吸收個經驗,讓它過去吧。

現在開始正式做好投資,用正確方法,去累積資產。首先我地投資股票,就等同投資一間公司。

你必需要知道佢質素、行業發展、財務狀況、點賺錢等,才好決定是否投資。

現時你可以先做3件事﹐現價先入一手盈富(2800),再回10-15%就再入一手,餘下資金就等大跌市機會。

另外,你要努力增加收入或者減少開支,令你每月有一定儲蓄,可以比你用來月供股票。

第三,你要去多讀投資相關書本、年報,新聞和課程。

書本上,你可以睇我寫架"80後百萬富翁"、"財務自由行"和"股票勝經",都適合初學者。

另外,本人的【投資倍升股課程】適合初學者的,每一課後都會有指引比你,要你在一星期內找那些資料,溫那些內容,只要你跟著去完成,到你讀完整個課程後,你已能自己選股、投資、評估平貴,在投資上已掌握了一定的知識。

----------------------------------------------

若你有問題想向本人發問,可在龔成的fb專頁中(www.facebook.com/80shing)inbox龔成,但要注意如無特別聲明,有可能將問答放上網,當然,會將發問者的身份,以及有關個人資料的部分刪去。

另外,我所給予的各種意見,只是供大家參考,當中無任何銷售及推介,不涉及任何利益,其實大家應該要有獨立分析的能力,我只是給予一些方向及純參考模式。

由於提問人數眾多,見諒無法即日回覆,如果是普通的提問,預起碼要7天以上才能回覆,若然是較複雜的提問,起碼要10天才能回覆,希望各位能諒解。

電費計算兩個月 在 Facebook 的最讚貼文

#神父的鹽

.

老實說,我覺得民進黨有些民意代表挺可恥的.

.

自身的政策不去辯護,反而去迎合對手的那一套.

.

一個成功的政策已有成功的經驗不去實行,偏要學習失敗的政策-消費券,這令人想到日本,已經有學者計算出普發現金沒有效益,只會造成人民拿去存,但是日本政府抵不住民粹還是發了,結果日本發12兆,儲蓄創新高,振興效果其低,就算其他人再怎麼要現金,他們不敢再發第二次.

.

這是一個失敗的政策.

.

為什麼明知道會失敗,還去做?人云亦云而已.

.

這就像有一個坑,明明知道走過去會掉下去,為什麼人們還會去走呢?因為人們鼓吹他們走,而他們都覺得,掉下去的,不會是自己,前頭掛著餅,我一定吃的到,拿到好處的,只會是自己.

.

至於有些反對者講什麼,發振興券還不是學馬英九發消費券,消費券失敗,五倍券能成功嗎?這就搞笑了,被這些人一說,五倍券又變成直發了,原本是交一千發給你五千,這下子,還真的變成消費券了,一舉倒退回到馬英九時代.

.

寧願你繼續加碼到六千,出一千換六倍,也不用直發五千,這只會讓經濟效益下降,這一千的意義,神父已經說過了,當消費者投資進入這個賽局之中,「那麼你先付一千元,必然會有更強的動機把三千元花完」,因為你已經先投入了,不花就會覺得是自己的損失,更能減少券被放到過期的機率,並能確保你必然進行一定基礎的消費,「當你付1000塊的時候,其實你已經等同在消費了.」,也能避免最壞的情況,券過期了,沒用.

.

台灣確實爆發過疫情,而現在已經被抑制,也許人們叫苦連天,但必須說,此時的台灣對外國人而言幾乎是天堂一樣,發現金,無論是美、日、韓,都是單日確診數千數萬以上,疫情已經嚴重影響到基層人們的生活,已經到了沒有現金就無法過明天的日子,所以才需要發現金,台灣現在一日確診數多少?光看就知道現在講發現金根本就是愚蠢的一件事,台灣要發現金的時機,只有一個,就是等delta病毒入侵的時候.

.

你以為的痛苦,是別人的夢寐以求,真正的痛苦,你根本還沒體會到,當真正的痛苦時刻來到,把錢花完了,還有餘力再發第二次嗎?

.

你在街上,隨便找個人說,給你5000塊,好不好?他一定會說好,這是簡單的人性,所以,不要說,這是一種民意.

.

拿著這種民意當背書,不斷吶喊「發現金」的民代,其實跟乞丐沒什麼兩樣,就是喊著「我要錢」罷了,這種事,連乞丐都會做,需要一個民意代表來做?發了現金,每個人拿到錢當然都說好,但這真的是為了人民好嗎?

.

疫情到現在,也不過三個月,台灣沒有經歷真正的封城,甚至連三級警戒也只有兩個月,自由移動也沒有限制,人們現在已經開始回去上班,開始訂旅遊行程,想著要去哪玩,這實在是很奇妙,當真如某些人說的,老百姓的日子已經過不下去,不發現金就活不下去?

.

你給他魚吃,不如給他一根釣竿,現在的情況是,人們有釣竿,但釣不到魚.

.

所以你給一個商家5000元是沒用的,撐過了今日,撐不了明日,你給所有人5000元的振興券,讓這些人去跟商家消費,才能提供這些商家每日需要的柴火,至於你讓每個人花1000元去領5000券或更多的券,則是讓這把火變成熊熊大火,讓更多人受惠.

.

這麼簡單的道理,我想有點常識的人都明白,你領這券不只領券而已,更是在幫助受創店家,刺激經濟,這也是為什麼,商家會喊,「一定要限制實體消費」.

.

你發現金,不綁定,不限制消費,還要拿去繳水電費?還扯啥日常生活開銷,「生吃不夠,曬成乾」、「五千塊錢而已,這麼看不起人民?」,講這種話的人,才是真正的看不起人民.

.

如果政府發這些錢,人們都拿去繳水電費、房租、應付生活開銷,那還振興個屁阿?商家還不倒嗎?說這種話的人到底有沒有常識阿?

.

乃至於說啥,「五倍券既然這麼有用,能帶動經濟效益,為何不發個十次八次呢?台灣經濟可以突飛猛進,超日趕美.」

.

同樣的邏輯,你發現金有用,可以救萬民於水火,讓人民找回尊嚴,怎麼不發個十次八次,天天發現金,開倉賑糧,人民個個感恩戴德呢?如果照這樣去做,國家不倒才怪.

.

什麼叫做為反對而反對呢?我們可以舉柯文哲的例子,他先批評花1000換5000,「一定要花23億印紙嗎?國家還把公務員搞瘋,不知道這個家在做什麼」然後等到要直發5000了,又改口「中央想好再轉彎,不要自己內部都亂掉了,最後要轉彎不知道轉到哪裡去了.」,又稱「做甚麼事情,內部一定要有正、反意見的討論,像北市府決定一件事情或政策時,都會有紅、藍軍對抗,正、反意見討論出最終結果再來定案,否則會亂掉.」

.

這個就是典型的民粹,打假球.

.

台北市當初靠著1000換3000,綁定敬老卡、悠遊卡,一邊罵,一邊自己不斷加碼,稱「敬老卡4成綁三倍券,是了不起成就」,若沒有使用者預付1000的概念,那麼,這些各縣市加碼措施,如敬老卡刷3000領回3000,也就作廢了,說到底,用消費券的方式,就減少了許多靈活度,這些嘴巴反對的藍白縣市長,加碼的概念也都跟振興券預付差不多,消費滿多少,加碼多少,做一樣的事,卻在反駁別人,這不是一手摸奶,一手念經嗎?難道這些縣市首長,當初都在瞧不起人民嗎?

.

民粹的語言說的多了,現在發現對方真的改了,自己得不到利益,又心虛了,痛批對方怎麼可以轉彎,自己只是正反意見討論而已,不是真的反對,這就叫,白嫖還要當聖人,其實自己想預付1000元想瘋了,只不過怕被罵,所以乾脆罵對方,讓代價由對方承擔.

.

這些人真的是為了人民福祉嗎?為了商家的利益嗎?不是,他們不是笨,就是壞,只想到自己而已.

.

振興和紓困是不一樣的概念,但也並不是絕對的,對於商家來說,一次成功的振興,就是對自己最好的紓困,例如ptt上的白痴所說的,「許多人質疑『振興』兩套標準,不能繳水電瓦斯電話費,卻可以繳學雜費.」,事實上,過去3倍券也可以繳掛號費,當初怎麼不說這是兩套標準?這是為了便民,也是給弱勢者,無法參與這個遊戲規則,達成振興目的的一點救濟措施,一項政策,不是要就全要,不要就全不要這種簡單思維,也不是發現了一點矛盾就以為是一種真理,事實上,用腦袋想一想,水電費是人人都會去繳的,學費只有特定人士會去繳,這兩者影響「振興」的本質就不同,當然不在同一個標準,ptt上的柯糞,大多沒有腦袋,找碴居多,媒體和政府,真的不用看ptt治國,就如同上頭的柯糞鼓吹打科興一樣,你相信了,就真的會亡國的.

.

在振興的概念下,保有彈性,可以讓弱勢者解除他們生活的困境,這只是讓這個政策更好而已,相反,如果你不做任何限制,或者從更好的效果退讓成更差的,這才是在違反「振興」的本質.

.

人民選出政府的目的是,政府更能站在群眾的角度,審視公共利益,和國家福祉,當人民的心態緊縮,或認為自己蒙受損失,例如在疫情之中被剝奪了什麼,想要討取回來,這時候,就會產生盲點.

.

什麼方式是能創造最大利益的?什麼方式更能讓人雨露均霑?什麼樣的決策可以有所保留而未雨綢繆?這就是政府,官員,民意代表,人民選你出來保障群體最大利益,追求所有人民福祉的理由,也是你應該去做的事.

.

不是人云亦云,隨波逐流,風往哪吹,就往哪倒.

.

不是叫你去吶喊「我要錢、給我錢」、「不給就是瞧不起我」,這叫思考無能,嘩眾取寵.

.

三倍券,是成功的政策,若不是成功的,各縣市不會爭相加碼,消費券,是失敗的政策,當初就算再怎麼吹噓,也逃不了人民的眼睛成為馬英九的汙點.

.

真的不用放棄好的,學習差的,捨本而逐末,不過,不管怎麼樣都不會比馬英九差是了,因為他的消費券根本沒限定用途,完全就是在浪費錢罷了.

.

神父在此建議,如果人民有抱怨,嫌錢不夠,那麼就繼續加碼振興券,五倍也好,六倍也行,真的不用什麼改成由中央負擔1000元,更何況,原本弱勢者就直接進帳戶了.

.

擇善固執,福國利民,而非鄉愿,這才是為政者應該有的態度,brother.

.

.

本篇文章的完成 感謝 #spencer #陳潤星 #無名 #陳峰五 #timchi #范皓程_海王星人 tomoyo的贊助

.

【贊助神父的菸 擇善固執為民】

https://g6m3kimo.blogspot.com/p/blog-page.html