雖然這篇銀行存款利息上限鄉民發文沒有被收入到精華區:在銀行存款利息上限這個話題中,我們另外找到其它相關的精選爆讚文章

在 銀行存款利息上限產品中有98篇Facebook貼文,粉絲數超過21萬的網紅里先生 MrMiles.hk - 里數攻略 信用卡酒店旅遊優惠情報,也在其Facebook貼文中提到, 【新晉獨角獸Matrixport經里先生開戶賺高達50 USDC!】送你1,288 USDC體驗金試玩加密貨幣!仲送15 USDC +30%APY定存利息! 🪙Matrixport優惠詳情→MrMiles.hk/matrixport/ 🔥立即申請→MrMiles.hk/matrixport-app...

同時也有67部Youtube影片,追蹤數超過23萬的網紅SHIN LI,也在其Youtube影片中提到,#高活存 #純網銀 #樂天 合作信箱✉️ : [email protected] ❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿 ❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5 ———————————————————————————— 📖我的理財書《2...

「銀行存款利息上限」的推薦目錄

- 關於銀行存款利息上限 在 理財達人寶可孟 Instagram 的精選貼文

- 關於銀行存款利息上限 在 投資理財先生 投資理財 ︳勵志成長 ︳正能量 Instagram 的最佳解答

- 關於銀行存款利息上限 在 梅姬LU Instagram 的最佳貼文

- 關於銀行存款利息上限 在 里先生 MrMiles.hk - 里數攻略 信用卡酒店旅遊優惠情報 Facebook 的最佳解答

- 關於銀行存款利息上限 在 小斯 Facebook 的最佳解答

- 關於銀行存款利息上限 在 大詩人的寂寞投資筆記 Facebook 的最讚貼文

- 關於銀行存款利息上限 在 SHIN LI Youtube 的最佳貼文

- 關於銀行存款利息上限 在 SHIN LI Youtube 的最佳貼文

- 關於銀行存款利息上限 在 SHIN LI Youtube 的最佳貼文

銀行存款利息上限 在 理財達人寶可孟 Instagram 的精選貼文

2021-06-02 16:12:37

#疫情下的省錢經濟學 #開戶省錢術 ㅤㅤㅤㅤㅤㅤㅤㅤㅤ 政府要發抒困金了!這些錢要放哪裡,才能生出高利息?就算只有短短一個月,放在高利活儲的帳戶裡,一樣也能夠生出小利息仔喔!寶可孟嚴選四家銀行數位帳戶推薦給你,趕快來看看吧! ㅤㅤㅤㅤㅤㅤㅤㅤㅤ ✅No.1:永豐 #DAWHO 大戶數位帳戶 1.1%...

銀行存款利息上限 在 投資理財先生 投資理財 ︳勵志成長 ︳正能量 Instagram 的最佳解答

2021-07-11 09:58:39

小資組:存款10萬以內的族群,可發揮最大效益 且幾乎都沒有門檻,非常適合小資族群 --------------------------------------------------------------------------- 聯邦銀行 newnew 活存利率2% 額度10萬 優惠...

銀行存款利息上限 在 梅姬LU Instagram 的最佳貼文

2020-10-17 04:15:13

《點燃你工作理財的企圖心,用力開源才能拉出新高度!》 本文刊登於 知識家 https://reurl.cc/Q3YLO5 由儲蓄鐵律「收入-儲蓄=支出」可領悟,消費再怎麼精打細算,能省的空間也有限度,即使自給自足將生活打回原形,全部支出極端的降為零,最多也不過是將整份收入都等於儲蓄,只有從工作...

-

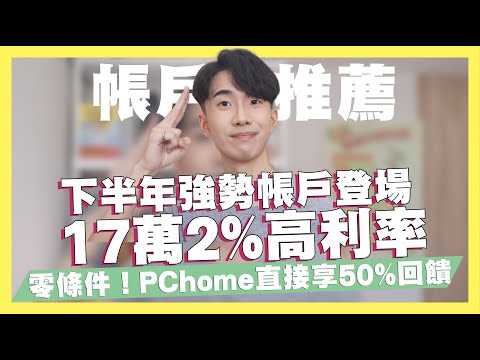

銀行存款利息上限 在 SHIN LI Youtube 的最佳貼文

2021-09-25 19:30:05#高活存 #純網銀 #樂天

合作信箱✉️ : xshinxli@gmail.com

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

📖我的理財書《25歲存到100萬》|https://pse.is/38zezq

✨數位五倍券文字懶人包|https://shinli.me/2021/09/17/creditcard-coupon/

🙋♂️我的新手理財線上課程|https://www.yottau.com.tw/course/intro/997#intro

下半年超強勢的純網銀 #樂天國際銀行

之前就跟大家分享過很多次,這次的優惠更是猛到不行

純網銀的好處就是你可以通通線上作業

不管你要承辦約定轉帳或是貸款

只要你想得到的銀行業務都可以用手機完成

而且是沒有任何營業時間限制

除了方便之外,優惠更是一絕

樂天銀行|https://reurl.cc/6DDKjV(透過推薦碼WIN註冊享200)

📌符合條件享1%活存利率無上限

・活動至2021/10/31

・當月透過樂天國際銀行APP的支付功能,在PChome成功付款3次

活動詳情|https://reurl.cc/L77aaa

📌1個月優惠定存2%

・活動至2021/10/31

・定存開單金額(固定,不可調整):20,000/50,000/100,000

・每筆定存金額客戶限各承作一次,每位客戶就本專案之承作上限為新台幣17萬元

活動詳情|https://reurl.cc/OkkYm9

📌 每月跨轉、跨提各8次/跨行存款1次/日本提款8次免手續費優惠

活動詳情|https://reurl.cc/OkkYm9

📌PChome消費享50% 現金回饋

・每人上限1,000元(2,000封頂),活動至2021/10/31

・利用樂天國際銀行APP掃描PChome的結帳QR code付款

活動詳情|https://reurl.cc/6DDKjV

—————————————————————

00:00 17萬以內2%、網購再享50%回饋

00:48 樂天國際銀行

00:58 純網銀特色

01:12 樂天國際銀行服務

01:21 活儲

01:51 定存

03:25 跨轉/跨提優惠

04:02 回饋活動

04:52 新戶活動

05:24 結語

—————————————————————

*信用卡專區*

💡網購信用卡💡

新光寰宇現金卡|https://pse.is/3njl68 (行動支付11%)

彰銀My購卡|https://pse.is/3jxabx (指定網購11%)

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (指定通路/網購10%)

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| https://shinli.pse.is/V29G4 (週六行動支付/網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購10%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (外送/網購10%)

永豐三井聯名卡|https://shinli.pse.is/N4YCD (餐廳/外送10%)

💡一般消費信用卡💡

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

永豐幣倍卡| https://shinli.pse.is/N4YCD (無腦3% / 指定行動支付6%)

富邦J卡|https://shinli.pse.is/U8UWP (新戶3.5%無上限)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/LINE Pay7%)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (國內無腦3%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/加油5%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路最高11%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋)

💡高活儲網銀專區💡

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

樂天純網銀|RI9HCV (透過推薦碼註冊享100) OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

💡投資推薦💡

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

國泰證券|https://pse.is/3lnw2z (定期定額存股推薦)

💡APP推薦💡

家樂福|581AIYW (輸入推薦碼享3,000點)

註冊Shopback|https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

UberEats |eats-xn13cyuzue (100元折價2張)

汗水不白流|VOCRBH (享7,000卡路里)![post-title]()

-

銀行存款利息上限 在 SHIN LI Youtube 的最佳貼文

2021-09-04 19:30:16#斷捨離 #極簡生活 #極簡

合作信箱✉️ : xshinxli@gmail.com

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

📖我的理財書《25歲存到100萬》|https://pse.is/38zezq

✨2021下半年信用卡精選|https://shinli.me/2021/08/16/2021credit-card/

🙋♂️我的新手理財線上課程|https://www.yottau.com.tw/course/intro/997#intro

00:00 極簡生活!我不再購買的5樣東西

00:56 收納商品

01:46 紙本書

02:38 別人覺得好用但我沒有實際用過的商品

03:47 不懂的股票

05:22 儲蓄型保單、儲蓄險

08:09 不再購買的東西心得

不再買的5樣東西

1.儲蓄型保單

・本商品計算保險費預定利率為 2.25%,大概幾十年後才有,目前才第五年,IRR算起來可能不到1%

・保費10萬,每年繳2.7萬

・本契約保險金的給付分為「身故保險金」或「喪葬費用保險金」、「全殘廢保險金」及「祝壽保險金

・儲蓄險不是儲蓄

2.收納商品

・減少自己的東西是最重要的

3.紙本書

・電子書香堆來說也便宜,紙本書收納上問題很多

4.不懂的股票

5.任何別人覺得很好用但自己沒用過的東西

材質很差的襪子

・腳會很臭

【今周刊李勛觀眾獨家優惠】

✨紙本訂閱優惠:今周刊紙本26期1,599元 (52折,總價值3,064元)

加碼贈送 【MONDAINE瑞士國鐵帆布萬用收納包】丹寧藍 建議售價490元

https://bit.ly/3k8c3vV

✨電子訂閱優惠:今周刊電子38期 1,599元 (38折,總價值4,252元)

加碼贈送 【MONDAINE瑞士國鐵帆布萬用收納包】丹寧藍 建議售價490元

https://bit.ly/3wtLu73

—————————————————————

*信用卡專區*

💡網購信用卡💡

彰銀My購卡|https://pse.is/3jxabx (指定網購11%)

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (指定通路/網購10%)

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| https://shinli.pse.is/V29G4 (週六行動支付/網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購10%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (外送/網購10%)

永豐三井聯名卡|https://shinli.pse.is/N4YCD (餐廳/外送10%)

💡一般消費信用卡💡

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

永豐幣倍卡| https://shinli.pse.is/N4YCD (無腦3% / 指定行動支付6%)

富邦J卡|https://shinli.pse.is/U8UWP (新戶3.5%無上限)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/LINE Pay7%)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (國內無腦3%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/加油5%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路最高11%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋)

💡高活儲網銀專區💡

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

樂天純網銀|RI9HCV (透過推薦碼註冊享100) OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

💡投資推薦💡

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

國泰證券|https://pse.is/3lnw2z (定期定額存股推薦)

💡APP推薦💡

家樂福|581AIYW (輸入推薦碼享3,000點)

註冊Shopback|https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

UberEats |eats-xn13cyuzue (100元折價2張)

汗水不白流|VOCRBH (享3000卡路里)![post-title]()

-

銀行存款利息上限 在 SHIN LI Youtube 的最佳貼文

2021-08-22 19:30:02#存錢 #理財 #無痛存錢

合作信箱✉️ : xshinxli@gmail.com

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

📖我的理財書《25歲存到100萬》|https://pse.is/38zezq

✨2021下半年信用卡精選|https://shinli.me/2021/08/16/2021credit-card/

🙋♂️我的新手理財線上課程|https://www.yottau.com.tw/course/intro/997#intro

00:00 分享無痛存錢、新手理財,卻發現自己做得不夠完整

00:56 存款的多寡跟成功與否無法劃上等號

01:41 一年存超過50萬怎麼做到的

02:22 分享理財後我的省思

02:52 在於理財上我的迷惘

04:09 社會幫你制定的時區

05:11 拒絕恐慌式的比較

07:00 每個人都有自己的時區

07:58 結語

「每個人都有自己的時區」

前幾天在網路上看到紐約的一首詩

我認為他很適合拿來鼓勵現在正在迷惘的人

我一直都認為在台灣

社會自動會幫你套上一個時間軸

25歲要有穩定工作

27歲要準備結婚

30歲沒結婚會被嫌太晚

然而當你覺得結婚就是一個階段的結尾時

後面還會有一連串與時間有關的問題

什麼時候生小孩?

什麼時候買房?

但這些都不見得是你想要的生活

而只是被規劃的人生

我們常常說「做自己」

但結果還是很常對別人問東問西

把自己的詢問當作是關心

也因為這樣我們總是也很多無形甚至窒息的壓力

其實我大學的時候有個座右銘

「不求大鳴大放 只求安好」

如果我一生都在咖啡廳工作,每個月領個3萬多的薪水

過上自己覺得愜意的生活

雖然無法追求大富大貴,但難道這樣我就很失敗嗎?

我們太容易把好的生活跟成功畫上等號了

錢很重要沒錯

但擁有生活才是最重要的

我一直都認為成功與否不是看你的年收、你的職稱

而是當別人問你最近過得怎樣的時候

你可以很從容並且微笑地回答

「很好啊,這就是我想過的生活」

【今周刊李勛觀眾獨家優惠】

✨紙本訂閱優惠:今周刊紙本26期1,599元 (52折,總價值3,064元)

加碼贈送 【MONDAINE瑞士國鐵帆布萬用收納包】丹寧藍 建議售價490元

https://bit.ly/3k8c3vV

✨電子訂閱優惠:今周刊電子38期 1,599元 (38折,總價值4,252元)

加碼贈送 【MONDAINE瑞士國鐵帆布萬用收納包】丹寧藍 建議售價490元

https://bit.ly/3wtLu73

—————————————————————

*信用卡專區*

💡網購信用卡💡

彰銀My購卡|https://pse.is/3jxabx (指定網購11%)

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (指定通路/網購10%)

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| https://shinli.pse.is/V29G4 (週六行動支付/網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購10%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (外送/網購10%)

永豐三井聯名卡|https://shinli.pse.is/N4YCD (餐廳/外送10%)

💡一般消費信用卡💡

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

永豐幣倍卡| https://shinli.pse.is/N4YCD (無腦3% / 指定行動支付6%)

富邦J卡|https://shinli.pse.is/U8UWP (新戶3.5%無上限)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/LINE Pay7%)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (國內無腦3%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/加油5%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路最高11%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋)

💡高活儲網銀專區💡

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

樂天純網銀|RI9HCV (透過推薦碼註冊享100) OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

💡投資推薦💡

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

國泰證券|https://pse.is/3lnw2z (定期定額存股推薦)

💡APP推薦💡

家樂福|581AIYW (輸入推薦碼享3,000點)

註冊Shopback|https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

UberEats |eats-xn13cyuzue (100元折價2張)

汗水不白流|VOCRBH (享3000卡路里)![post-title]()

銀行存款利息上限 在 里先生 MrMiles.hk - 里數攻略 信用卡酒店旅遊優惠情報 Facebook 的最佳解答

【新晉獨角獸Matrixport經里先生開戶賺高達50 USDC!】送你1,288 USDC體驗金試玩加密貨幣!仲送15 USDC +30%APY定存利息!

🪙Matrixport優惠詳情→MrMiles.hk/matrixport/

🔥立即申請→MrMiles.hk/matrixport-apply(經里先生連結開戶先有50 USDC獎賞!)

新晉獨角獸理財平台Matrixport呢個加密貨幣理財平台賺息超正啊!佢哋主要嘅穩定幣USDC可以以美元銀行轉賬1:1咁買入,而且年利率約有10-15%,屬於低風險高回報嘅賺息選擇。另外佢哋都有比特幣、以太幣、狗狗幣等等主流貨幣收息選擇架!

另外,呢家Matrixport都有做緊迎新優惠!只要經里先生連結申請,可享8日30% APY定存利息,首5,000 USDC/USDT或其他主流貨幣都可以享有呢個優惠,計返可以賺到高達33 USDC(約值HK$256)!而且完成咗呢30%定存同KYC2,仲會再送多15 USDC(約值HK$116)比你!除咗做高息存款外,仲會送1,288 USDC體驗金比你試玩定存(固收)/雙幣投資,固收同雙幣都各有1,288 USDC比你試玩,零成本賺3-5 USDC!新手期可以用嚟了解下個玩法先,學多個投資方法都冇壞~

Matrixport迎新優惠🌟

✅可享8日30% APY定存利息,上限5,000 USDC/USDT→可賺33 USDC/USDT(約值HK$230)

✅購買30%APY定存產品+完成KYC2身份驗證→送15 USDC(約值HK$116)

✅定存(固收)&雙幣各有1,288 USDC體驗金,零成本賺3-5 USDC

合共可賺高達50 USDC😍

銀行存款利息上限 在 小斯 Facebook 的最佳解答

(經小斯申請有高達$5,200)【WeLab Bank GoFlexi私人貸款】唔洗等稅季,實際年利率低至 1.68%,仲抵過傳統銀行Tax Loan!。貸款 HK$500,000,每日利息只需約 HK$10,申請無需入息及住址證明!限時享高達 HK$5,200 獎賞,即日過數,第 1 個月 HK$3,000 全數現金即袋你戶口!

👉申請連結:flyformiles.hk/welab.goflexi

(記得要喺9月30日或之前,用小斯優惠碼「NLSIUC」成功申請有高達$5,200)

🎁 優惠詳情:flyformiles.hk/40052

小斯WeLab Bank GoFlexi私人貸款有獨家優惠,成功申請就有高達$5,200添呀!宜家唔洗等稅季,WeLab Bank 私人貸款限時震撼更低 Rate,實際年利率低至 1.68%,仲抵過傳統銀行Tax Loan!Tax Loan!貸款 HK$500,000,每日利息只需約 HK$10,申請無需入息及住址證明!限時享高達 HK$5,200 獎賞,即日過數,第 1 個月 HK$3,000 全數現金即袋你戶口!

而WeLab Bank哩間虛擬銀行好潮咁推出咗全港首創GoFlexi-Link優惠將存款rate同貸款rate掛鈎,一息兩味!周轉之後有多餘資金嘅你可以用手頭上多出嚟嘅錢放返入銀行做高息存款,畀你多啲彈性,靈活調動資金之餘又賺返啲息。由即日起至2021年9月30日或之前用小斯優惠碼「NLSIUC」:

✅ 先申請WeLab Bank戶口,可以有$200簽賬回贈 (開戶後1個月內100%簽賬回贈,上限$200)

✅ 之後再申請GoFlexi 私人貸款,並於批核成功後嘅7日內提取貸款及選擇24個月或以上還款期,可獲高達HK$5,000:

1️⃣ 提取之貸款金額HK$200,000或以上有$1,000現金回贈 + $1,000 Apple Gift Card或超市禮券

2️⃣ 提取之貸款金額HK$700,000或以上有$3,000現金回贈 + $2,000 Apple Gift Card或超市禮券

即係如果你提取貸款金額HK$700,000或以上,合共會有高達$5,200嘅獎賞!好抵呀!

提多次大家,記得要用我個code「NLSIUC」喺2021年9月30日或之前申請先有高達$5,000獎賞架!並需於提取貸款後7日內填寫我份google form flyformiles.hk/WeLabGoFlexi.form 以供核對,逾期不受理!一經confirm你係經我申請後,就會聯絡你安排寄出現金券!

銀行存款利息上限 在 大詩人的寂寞投資筆記 Facebook 的最讚貼文

「這裡是吳軍的《硅谷來信》第3季。上一封信和你聊了究竟怎麼理解財務自由,這封信我們來談一談,怎麼樣讓錢花得更有效率,同時也讓自己的財富增長更有效率。

我們每一個人都希望錢多一點,不論怎麼說,錢多一點,總是能讓自己在生活中遇到窘境的概率小一點。其實要管好自己的錢也並不難,美國各大投資銀行曾經根據對客戶的統計,對客戶給出了一些建議,我把這些建議大致歸納為8條分享給你,希望對你有所幫助。

基礎:穩定的工作和職業規劃

首先,你需要有一個穩定的工作。

雖然很多財務自由的人是自己當老闆,但是更多的財務自由者其實依然在為別人工作,當然他們的職位可能比較高;又或者他們可能是律師、醫生等可以獨立執業的專業人士。

很多人覺得自己創業或者自己投資,就能獲得財務自由,其實完全靠自己創業或投資獲得財務自由的人反而是少數。在美國有大約150萬個家庭的淨資產在1000萬美元以上,我們可以認為這部分人算是達到財務自由了;但這些人中大部分並非創業者,而是為他人工作,或者是高收入的自由職業者。

穩定的工作有三個好處。一是有各種保險福利,沒有後顧之憂;二是通常能清晰地判斷自己的職業發展方向,從而能夠逐漸調整、找到自己喜歡做的事情;三是有助於保持一個良好的朋友圈子,生活會比較精彩。

第二個建議,在有了穩定工作的基礎上,就要做好職業規劃。要做好職業規劃,可以從以下五個要點入手:

想清楚10年後你想成為什麼樣的人,再想一想,你現在的工作是否和這個目標一致。

判斷你目前的工作,將來是否會有收入增長的天花板,多久會達到那個增長上限?要想實現持續的收入增長,你必須要做一份經驗會隨年齡增長,而且經驗確實有價值的工作,而不是一份能力會隨著年齡增長而下降的工作。

判斷你所在行業的大市場前景如何。舉個不一定恰當的例子,我在清華的同學,學建築和土木工程的都發達了,學數學、物理、機械工程、經管的都改行了。

確認你的工作和你的天賦是否匹配,如果不匹配,你是否會討厭這個工作。很多人未必能找到自己最適合的工作,也不是所有人都能搞清楚自己的天賦究竟在哪裡,但是至少不能選擇一份自己討厭的工作。

要確認,你的工作是否會對你的身體造成傷害,有些工作看似掙錢多,但實際上是以命換錢。此外,還要判斷清楚你現在從事的工作是否有法律風險。很多人為了多掙點錢,做打擦邊球的事情,冒法律的風險。出了事情,再多的錢也換不到自由。

保障:做好財務規劃,理清財務狀況

第三個建議,在做好職業規劃的基礎上,還要做好個人和家庭的財務規劃。

做好財務規劃並不是說要你找一個收益最大化的投資計劃,而是指你要根據自己想要的生活方式來掙錢和花錢。據統計,一個沒有財務規劃的家庭,在實現同等生活水平的條件下,會不知不覺多花掉10-20%的錢。比如,一個家庭一周外出聚餐一次,和一周外出聚餐兩次,生活質量不會有太大差別;或者出門旅行的時候,住高檔些的洲際酒店和住次一級的皇冠假日酒店,其實也不會造成的太大差別;但就是在這些細節中,家庭的支出不知不覺就增長了很多。月光族哪怕掙錢再多,都是不可能獲得財務自由的。

當然,花錢也不要太小氣,那樣會降低你的生活水準,反而讓你失去了自由。投資銀行對此有一個很實用的建議,就是要記錄下來自己的錢是怎麼花的。很多信用卡都會提供一個服務,到年底了幫你做一個賬單分析,告訴你錢都花在哪裡了,這可以成為你規劃支出的參考。

做好財務規劃還有一個目的,就是養成把錢花在刀刃上的習慣。很多人控制預算很在行,能保證自己每個月都不會多花錢,而且也能攢錢。但這樣也未必合適,因為很多人是該花的錢沒有花,比如健身和改善伙食;而不該花的錢卻花了不少,比如打遊戲和去夜店酒吧。只有做好規劃,記錄下自己的花銷,才能讓花出去的錢更好地回報你——它們或許讓你更健康,或許讓你更幸福。

第四個建議,如果你之前沒有做好自己的財務規劃,那麼現在還需要理清自己的財務狀況。

你可能有房貸、車貸,也可能從花唄或信用卡借了錢。那麼就需要算清賬,搞清楚每一種貸款利息有多高,如果手頭有了餘錢,應該先還哪一種。如果你既有債務,又有投資,比如今天很多人在房貸還沒還清的同時,在股市或者債市上還有投資,那麼就需要算清楚,是否需要把投資撤回來先還貸款。

比如說,如果你在銀行借了300萬的房貸,利率是每年5%,同時你用20萬元的存款買了三年期的國庫券,那麼這時你不知不覺中每年就虧了4000元錢,因為三年期國庫券的收益率不到3%。

所以,在保證自己有一些活期存款應急的前提下,你應該做的是賣掉國庫券,先把房貸還上。如果你那20萬投資在股市上了,除非你投資的收益率在5%以上,否則也應該先還貸。如果你是自己操作股票,那就更應該先還貸了,因為你還花了大量的時間在炒股上,這些時間也是成本。至於那種每日計利息的貸款,比如花唄,看似每天利息沒有多少錢,其實年利息算下來高得不得了,永遠不要碰。

我在之前的信里提到,2000年前後,一些人在美國的互聯網熱潮中獲得了財務自由,但其中的絕大部分人,後來因為互聯網泡沫破碎,那些紙面上曾經的財富又都蒸發了。也有些人及時賣掉了股票,賺到了一些錢,但是這些人往往發現錢根本不夠花。

原因很簡單,因為這一波意外的財富,讓那些原來開本田雅閣的人,把車子換成了寶馬M系列的跑車;原來出去玩住假日酒店這樣三星級酒店,後來都要住麗思卡爾頓這樣五星級的酒店;原來出行坐經濟艙,現在變成了商務艙。花錢的方式變了,掙錢的能力實際上沒有跟上,錢自然不夠花。不過,前面說的這些消費還不是最花錢的,很多人還拿這些錢去做一些風險很大的投資,投資虧損才是最厲害的。

第五個建議,理清自己的財務狀況、做好財務規劃之後,還要確保預備好一些應急的存款。這些存款不需要多,但需要有。這部分存款不要放在所謂的理財產品中,因為理財產品本質上是一些風險未知的債券。

可持續:動態自由,開源嘗試

第六個建議,財務自由是一種動態,理解這一點非常重要。

很多人覺得,當我有了1000萬時,哪怕每年投資回報5%,我每年還有50萬的收益,這比我的工資都多,所以我已經財務自由了。這是一種靜態的想法。因為實際上,如果你的賬上真的有了1000萬,你一定不會再以年收入50萬來規劃自己的生活水平。

我在前面的信里講過,我身邊就有兩位朋友在2000年的互聯網熱潮中意外地實現了財務自由。但實際上,他們財務自由的時間都沒有超過兩年。一方面是因為後來的股市大跌讓他們的資產縮水了80-90%,另一方面,他們養成了大把花錢的習慣。因此,雖然在這兩年的時間里他們比其他同學過得富裕,但兩年之後,和同齡人相比,他們卻並沒有存下更多的錢。

理解了這一點,我建議你把注意力放在提高自己的掙錢能力上,努力做到收支平衡後有所結餘,讓自己花銷隨著收入的增長逐漸調整,這樣會讓你獲得更高的生活質量。

第七條是一個比較具體的建議:如果你家庭成員中,兩個人的工作收入都還不錯,那麼其中一個人可以嘗試著創業。不過,創業的時間最好不要超過五年。提醒你一下,這個建議是針對美國人的情況,因為在美國,如果有一份還不錯的工作,全家的醫療保險就解決了,一份工資省著點花還是夠的。在中國這個建議是否實用,大家不妨結合自己的情況具體考慮。

我再解釋一下,為什麼嘗試創業不要超過五年呢?

一方面,五年差不多能夠創業兩次,如果兩次都不成,或者看不到前景,就要止損了。創業不成的原因可能有很多,可能是水平不行,也可能個人性格不適合創業。總之,嘗試了兩次之後還不行的話,說明這個人可能存在一些不適合創業的硬傷。

另一方面,如果你脫離自己熟悉的領域超過五年,而且已經不習慣居於人下工作,那麼五年之後很可能沒辦法再找到新的工作了。

此外,一個人創業對全家都會造成巨大的壓力,在經濟上有可能會抽乾過去的積蓄,在時間上可能會耽誤全家人的生活。所以如果看不到成功的希望,就要及時抽身,不要因此毀了自己幸福的家庭。

底層:身體永遠比錢重要

第八條建議,也是最後一個建議,身體永遠比錢重要。

很多30多歲的人一談到財務自由,就想過60歲退休人員的生活,其實不同年齡的人有不同年齡的生活。60歲財務自由的人可能不太為錢發愁了,也不用上班,但他們會有自己的煩惱和痛苦。30歲的人雖然辛苦,但是有好的身體,應該去尋找自己的樂趣。有些人為了掙錢拼得太厲害,把身體搞垮了,雖然掙了一些錢,但30多歲就不得不過60歲的生活,其實這是得不償失。

小結

回顧這封信和上一封信的內容,我還要再強調兩點:

第一,一輩子不愁吃穿並不是目的,個人自由才是目的,否則一個被判了無期徒刑的人豈不更早地財務自由了?

對任何人來講,財務自由都只是手段而已。當一個人真的獲得財務自由後,他通常不會因此「退休」,可能還會工作得更辛苦,只不過他在時間上有更多的自由。既然在短時間里獲得巨額的金錢不容易,不如調整好心態,找到一個自己喜歡、或者至少是不討厭的工作,直接享受生活的自由。

第二,如果你真要追求財務自由的目標,最重要的還是行動起來。」