為什麼這篇重大傷病險要買嗎ptt鄉民發文收入到精華區:因為在重大傷病險要買嗎ptt這個討論話題中,有許多相關的文章在討論,這篇最有參考價值!作者PHH (SnowCountry)看板Insurance標題[討論] 如果已有一定流動資產還需要...

最近無聊試算了一下重大傷病險的保費,發現重大傷病險的保費實在不便宜。

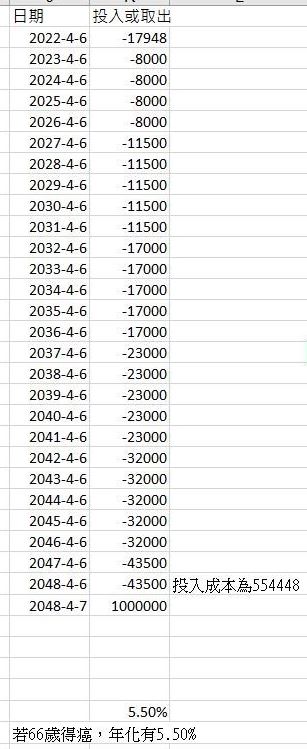

如果以一個40歲男性投保一年期重大傷病險,保額100萬,主約搭配一個20萬終生壽險15年

期並於第一年末繳額繳清來說。

如果投保到66歲,取得重大傷病卡,領得理賠100萬來說(計算式如下)。

https://upload.cc/i1/2022/04/14/YxfbvO.jpg

等同一個取得年化報酬率5.5%的投資 (我知道保險不是投資,不應該在意是否能回本,但我

只是單純好奇換算成年化報酬是多少)

換句話說,如果有一個人具有一定投資能力,能取得年化報酬率5.5%的話,其實只要按年自

己投入原本需繳出的保費到自己設定的投資組合,就能在66歲取回100萬。

自己投資的優點在於,對比投保到66歲之後,如果覺得保費太貴,決定不續保,則其實已繳

出去的55萬4448元保費就等於沒了,但如果是採取自己投資的方案,就算是投資結果沒陪沒

賺,也至少存了投入的本金55萬4448元。

當然自己投資的缺點在於很明顯的,投資有賺有賠,存在賠錢風險。但如果是採取全球化股

債指數化被動投資26年(40歲到66歲),其實取得年化報酬率5.5%其實是還算合理的設定。

不過,如果是一般人,例如背著房貸又肩負全家生計,沒有太多存款的話,其實投保重大傷

病險還是必要的,因為如果在66歲前就得癌或取得重大傷病卡,那100萬理賠還是可以幫忙

渡過一開始的難關。

我比較好奇的是,如果有人是已有一定流動資產(例如:已有一棟自住並繳清貸款的房子,

並另外擁有1000萬或2000萬的存款或股票的話),想請問各位先進還會推薦他投保重大傷病

險嗎?

因為對那個人來說,理賠也只賠100萬,而他目前就已有流動資產1000~2000萬,所以就算罹

癌,其實講難聽點,也不是缺這100萬就不行。何況,經過上面的計算,發現重大傷病險除

非是家中支柱一旦罹癌家庭可能就垮的人,否則其實是不太划算的保險(除了如果後來不續

保相較自己投資等於直接損失本金之外,另外還有保險公司理賠時雞蛋裡挑骨頭的不理賠風

險存在)

不知道我這樣的思考有什麼盲點嗎?麻煩各位先進多多指教,謝謝

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 1.200.148.104 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Insurance/M.1649925096.A.A94.html

推 quiet93: 是,保險不就保需要的嗎 04/14 16:33

→ quiet93: 不缺100萬本來就可以不用買,除非賠率非常高,例如防疫險 04/14 16:33

推 klmer19104: 那如果46歲就中了呢?? 保險是買保障... 04/14 16:37

→ wayn2008: 不缺是可以不用買 不過像是小孩癌症500萬年繳兩千內 04/14 16:37

→ wayn2008: 那即使你有2000萬存款 我也會建議購買 04/14 16:38

→ wayn2008: 靠保險降低資產消耗的速度 也是一種規劃方式 04/14 16:38

→ wayn2008: 幾天前有位版友分享小孩9個月罹癌 兩年燒了200萬 04/14 16:39

→ wayn2008: 當時買了台壽ycc 500萬 理賠金幫了很多 04/14 16:40

推 pobby920: 不用 04/14 16:40

推 shepherdspie: 是 存款夠 可以不用保險 因為你可以承擔風險 保險是 04/14 16:42

→ shepherdspie: 保無法承擔的風險 04/14 16:42

→ wusp88: 天算不如人算,老話一句,明天和意外誰先來呢 04/14 16:56

噓 REAW: 你都不要保啊~~又沒人逼你 04/14 16:59

→ lightsz21: 不要買啦 都通通拿去投資 04/14 17:37

推 AMPHIBIA: 是,像郭董應該不再需要買保險 04/14 18:26

推 kuwwan: 我第一次看到有人在算風險什麼時候發生XD 04/14 21:28

推 engle: 那請問你什麼時候會罹癌? 04/14 23:06

推 AMAKOTO: 風險轉移是要付出多餘的成本,能承擔當然不保! 04/14 23:23

→ alanhiei: 請在生病或意外前九十天投保 而且都買到最高額 你獲得 04/15 11:26

→ alanhiei: 的報酬率一定更大 04/15 11:26

推 cheng1989: 用投資去對比保險會有個盲點, 沒意外的話你可以預期你 04/15 11:43

→ cheng1989: 要投資多少錢放多久, 沒急用你還能一直放著滾複利; 04/15 11:44

→ cheng1989: 但你能預知何時生病何時發生意外嗎? 若你不能,那要如何 04/15 11:46

→ cheng1989: 去算理賠金的投報率? 有辦法以60歲去計算,那你何不60歲 04/15 11:47

→ cheng1989: 再投保就好, 不是穩賺嗎? 04/15 11:47

→ PHH: 感謝各位先進回復,獲益良多。補充說明,對於一般人,如同我 04/15 14:42

→ PHH: 原文中敘述,我並不否認保重大傷病險有其實用性。我只是想提 04/15 14:42

→ PHH: 出一個觀點或疑問,就是如果是一個已經擁有一定程度流動資產 04/15 14:42

→ PHH: 的人,那麼相對而言,相較低保費高保額的定期意外險、定期壽 04/15 14:42

→ PHH: 險等,也許相對高保費低保額的定期重大傷病險可能就並不是他 04/15 14:42

→ PHH: 絕對需要去考慮的保險。 04/15 14:42

推 cheng1989: 這樣比也不對吧!意外險和定壽,其功能和重傷險有一樣嗎? 04/15 16:45

→ cheng1989: 我只聽過為了癌症而去買重傷險的,還沒聽過誰因此去買意 04/15 16:46

→ cheng1989: 外險或定壽的; 何況保費會貴, 也與發生機率有關。 04/15 16:47

→ cheng1989: 為何重傷險,實支,癌險,越來越貴漲幅驚人? 因為賠率高啊 04/15 16:50

推 citycode: 只有保險業務員會一直用風險發生多恐怖來恐嚇人,如果 04/15 20:32

→ citycode: 要把人生所有風險都轉移,會發現半套房子都送給保險公 04/15 20:32

→ citycode: 司了,然後很大的機率大部分都不會發生。保險也是理財 04/15 20:32

→ citycode: 的一種,一輩子賺的錢有限,風險無法承擔才需要轉移。 04/15 20:32

推 ooppp: 單就重大傷病而言,如果你的家屬有疾病史,那或然率會高一點 10/10 10:35