雖然這篇月平均工資計算鄉民發文沒有被收入到精華區:在月平均工資計算這個話題中,我們另外找到其它相關的精選爆讚文章

在 月平均工資計算產品中有225篇Facebook貼文,粉絲數超過112萬的網紅文茜的世界周報 Sisy's World News,也在其Facebook貼文中提到, 《推薦閲讀:如果丘吉爾領導當下的美國,美國能避免衰落嗎?》 Niall Furgeson /英國歷史學家,哈佛大學歷史系教授. 原文刊載於英國《經濟學人雜誌》8/21 當美國於一片混亂中撤離阿富汗時,它的衰落令人回想起一個世紀前大英帝國的殞落。 一位歷史學家警告:阿富汗只是開始,未來可能會因此...

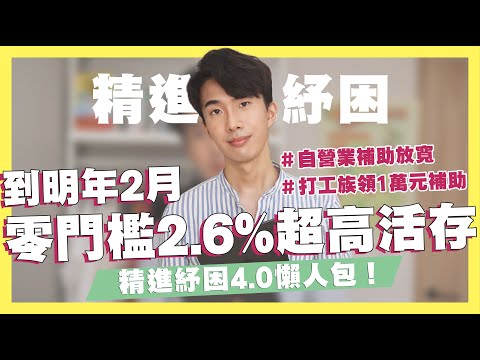

同時也有6部Youtube影片,追蹤數超過23萬的網紅SHIN LI,也在其Youtube影片中提到,#精進紓困 #永豐大戶 #信用卡推薦 合作信箱✉️ : [email protected] ❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿 ❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5 ———————————————————————————— 短...

「月平均工資計算」的推薦目錄

- 關於月平均工資計算 在 Workforce 勞動力量 Instagram 的精選貼文

- 關於月平均工資計算 在 BusinessFocus | 商業、投資、創科平台 Instagram 的最佳貼文

- 關於月平均工資計算 在 BusinessFocus | 商業、投資、創科平台 Instagram 的最佳貼文

- 關於月平均工資計算 在 文茜的世界周報 Sisy's World News Facebook 的最讚貼文

- 關於月平均工資計算 在 龔成 Facebook 的最讚貼文

- 關於月平均工資計算 在 大紀元時報 - 台灣(The Epoch Times - Taiwan) Facebook 的精選貼文

- 關於月平均工資計算 在 SHIN LI Youtube 的精選貼文

- 關於月平均工資計算 在 艾倫的理財研究室 Youtube 的最佳解答

- 關於月平均工資計算 在 艾倫的理財研究室 Youtube 的最佳解答

月平均工資計算 在 Workforce 勞動力量 Instagram 的精選貼文

2021-09-03 20:32:12

#小螺絲大哉問 嗨嗨大家,今天想要跟大家分享如何查看勞健保投保級距,在先前的貼文中屢次提到,要大家留意自己的投保情況,但某一天我突然想到,會不會有讀者不瞭解自己薪資的相對應級距為何,而這樣基本的主題我們似乎都沒有提過(先去面壁3分鐘🥲🥲🥲),只能說很抱歉這篇真的是來晚了,但你現在看到也不遲,有興趣的...

月平均工資計算 在 BusinessFocus | 商業、投資、創科平台 Instagram 的最佳貼文

2021-08-03 10:00:12

【@marketfocus.hk 】【華爾街加薪挖角】大摩加入華爾街加薪挖角潮 初級banker年薪漲25%至10萬美元起 . 美股在資金市主導之下屢創新高交投激增,加上近年科網熱潮興起,各大投行要與高科技行業進行人才競爭,令到華爾街的加薪挖角潮正在上演,最新加入的是摩根士丹利、計劃大幅提升「初級...

月平均工資計算 在 BusinessFocus | 商業、投資、創科平台 Instagram 的最佳貼文

2021-08-03 10:00:12

【@marketfocus.hk 】【有危有機?】監管機構再狙擊美團又跌10% 美團快手股價創新低應否撈底?專家:博反彈有更佳選擇 . 中國當局近日連番出手打擊科網股及教育股令市場信心崩潰,中概股暴跌不止之際,監管當局昨日卻疑「趕盡殺絕」,再出監管文件要求改善外賣送餐員薪酬及勞動安全保障,美團應聲中...

-

月平均工資計算 在 SHIN LI Youtube 的精選貼文

2021-06-28 19:30:01#精進紓困 #永豐大戶 #信用卡推薦

合作信箱✉️ : xshinxli@gmail.com

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

短時間存到50萬的詳盡理財規劃|https://shinli.me/2021/06/27/money/

00:00 遠銀Bankee / 精進紓困4.0懶人包

00:11 維生素D / 液態葉黃素團購資訊

01:38 花旗現金回饋PLUS鈦金卡 首刷送AirPods2

03:31 遠銀Bankee 2.6%超高活存

04:35 精進紓困4.0

04:53 紓困電費減免

05:20 自營業/無固定雇主紓困補助

06:00 安心即時上工計畫

06:32 打工/時薪族紓困補助

07:05 高中以下鐘點人員補助

07:41 染疫身故者補助 / 勞工紓困貸款

08:16 紓困補助心得分享

✨全台獨家 維生素D+e / 液態葉黃素 團購 |https://raceon.1shop.tw/shinli

🎉原價1,800團購價999

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

[-7/31]

📌透過連結申辦半年5萬以內2.6%

・次月21日開始計息

・每日計息,每月給息

・超過5萬以0.6%無上限計算

・7月申辦則會從8/21開始計息至111/2/20

活動詳情| https://www.bankee.com.tw/event/26Pa_2021Q1/index.html

花旗現金回饋PLUS鈦金卡|https://pse.is/3dvlkj (限時首刷送AirPods2)

[-111/12/31]

📌一般通路2%

・每年上限6萬 (300萬封頂)

・紅利以300為單位手動折抵

・保費也享回饋

📌新戶核卡90天內指定行動支付10%

・110/12/31前申辦

・加碼8%總上限1,000 (12,500封頂)

・Apple Pay、Samsung Pay、LINE Pay、街口支付、Pi 拍錢包、PX Pay、skm pay、HAPPY GO Pay、eslite Pay、家樂福錢包、悠遊付

📌7/2前申辦核卡30天內累積消費滿12,000享AirPods2

活動詳情|https://www.citibank.com.tw/zh/credit-cards/cashback/cashback-plus-card/index.html

紓困4.0精進方案

電費減收

📌6月家戶暫緩實施夏月電價

📌5-7月業服務業、農業用電戶電價減收最高30%

・營業額較2019年同月或2021年3~4月平均減少15%以上未達 50%者

低壓用戶減收10%(每月上限10萬元);高壓用戶降低契約容量 減收基本電費,於2022年2月底前申請恢復,免收期間供電設備維 持費;但無法申請降低契約容量之百貨商場每月電費減免10%(上 限50萬元)。

・ 營業額減少50%以上者:低壓用戶減收30%(每月上限30萬元), 高壓用戶可電費減免30%(每月上限300萬元),並免供維費。

自營業者/無固定雇主補助

📌投保薪資大於2.4萬補助1萬 / 投保薪資小於2.4萬補助3萬

・放寬可採用2020所得

・原限定2019所得需小於40.8萬,但現在只要2020小於40.8萬也可申請

安心即時上工計畫

📌年滿15歲國民、獲准居留外陸籍配偶可申請安心上工計畫

・每月最高補助12,800元

・申請前一年內需有勞或就保紀錄

・每小時160元基本工資,每人最長補助6個月

・用人單位收到推介後通知是否錄用

詳細資訊|https://www.wda.gov.tw/cp.aspx?n=34D6...

打工/時薪族補助

📌月投保薪額小於23,100者補貼10,000

・110/4/30已參加就業保險

・兩份兼職也只能領一次補助

申辦詳情|https://www.mol.gov.tw/topic/44761/48532/?roleL1=50034

[高中以下(含幼兒園)鐘點人員及建教生]

🔺設算日期5/19 - 7/2

課後兼職服務人員、社團外聘教師

📌總受影響節(時)數*調整後每節(時)鐘點費

・補助鐘點費60%

Ex.高中每節補助240(400*60%)、國中每節補助216(360*60%)、國小每節補助192(320&60%)

公立幼兒園教師助理員

📌每小時基本工資160元

幼兒園延長照顧服務人員

📌鐘點費佔總收費70%為原則,補助60%

Ex.公幼延長照顧服務人員每小時168 (400*70%*60%)

申辦詳情|https://www.edu.tw/COVID-19/cp.aspx?n=40B3B94FFF131EFA&s=975D2E57295AC0A6

染疫確診死亡家屬

📌發放10萬元死亡慰問金

勞工紓困貸款

📌6/19前申辦者,若有符合資格皆可核貸

精進紓困貸款詳情|file:///Users/shinli/Downloads/%E7%B4%93%E5%9B%B04%E2%80%A70%E7%B2%BE%E9%80%B2%E6%96%B9%E6%A1%88%E6%87%B6%E4%BA%BA%E5%8C%85.pdf

*我的新書* 《25歲存到100萬》

博客來:https://pse.is/38zezq

金石堂:https://tinyurl.com/y5akqqwd

三采 :https://tinyurl.com/y3w6cqwl

誠品 :https://bit.ly/3oIAKxF

讀冊 :https://bit.ly/3rhefBv

MOMO:https://bit.ly/3jbMY0B

墊腳石:https://bit.ly/3tqfLDh

—————————————————————

*信用卡專區*

💡網購信用卡💡

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| http://comparegroup.go2cloud.org/SH1ju (行動支付/網購6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購5%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/dYTtRf (指定通路/網購10%)

永豐三井聯名卡|https://shinli.pse.is/N4YCD (餐廳/外送10%)

💡一般消費信用卡💡

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/週六7%)

富邦J卡|https://shinli.pse.is/U8UWP (國內3%無上限)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (行動支付13%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/加油5%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路6%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋無上限)

💡高活儲網銀專區💡

永豐大戶 推薦碼shinli|https://shinli.pse.is/TW36T (50萬內1.1% )

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

樂天純網銀|RI9HCV (透過推薦碼註冊享100)OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

💡投資推薦💡

大戶投|https://pse.is/3etkmw (台美股定期定額/搭配大戶1.1%高活儲)

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

💡APP推薦💡

家樂福|A542GMO (輸入推薦碼享3,000點)

註冊Shopback|https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

悠遊付|M2F5657F9A0(首筆消費滿100享100回饋金)

UberEats |eats-xn13cyuzue (100元折價2張)![post-title]()

-

月平均工資計算 在 艾倫的理財研究室 Youtube 的最佳解答

2021-04-24 20:00:16107年的公教人員年金改革,所得替代率確定打八折

再加上薪資計算平均基準年限拉長,退休金再下修

倒數五年就要破產的勞保,年金改革勢在必行

你一定要先知道最壞的情況,才知道要怎麼做準備

今天我會和你分享有關年金改革有可能的樓地板數字

以及想要逃離雷區,你要先知道的幾個準備。

時間軸:

00:00 前言

00:20 三個年金改革的重點

01:06 年金改革可能的樓地板數字

03:48 即將退休,能不能調整領更多?

04:42 公保、勞保年金會不會一改再改?

05:43 不會破產的政府退休金制度

06:18 逃離年改雷區應該做的事

07:54 用本身優勢另外增加退休金

08:58 逃離雷區的下下策

預約專業諮詢

https://www.surveycake.com/s/KBywY

臉書粉絲專頁

https://www.facebook.com/allenpage666

加入我的LINE

https://lin.ee/PkykJIL

Youtube自媒體營銷課程(本頻道專屬優惠):

https://reurl.cc/8yzgGX

Youtube自媒體營銷課程(本頻道專屬優惠):

https://bit.ly/3cTngfU

合作/演講/諮詢聯絡信箱:

allen750528@gmail.com![post-title]()

-

月平均工資計算 在 艾倫的理財研究室 Youtube 的最佳解答

2020-09-10 20:00:12勞保投保年資計算可能從60個月再向上提高,投保成本要變貴了?

勞保年金改革後月退好像要大砍三成?接下來該怎麼辦?

勞退和舊制的一次請領到底有沒有被這波改革影響?

今天的影片,你會學到如何在年金改革以前就做好準備,讓自己的退休生活還能保有理想的生活品質,而不是被政策左右自己的人生。

想知道更多資訊...

可到臉書搜尋『艾倫的理財研究室』

合作/演講/諮詢聯絡信箱:

allen750528@gmail.com![post-title]()

月平均工資計算 在 文茜的世界周報 Sisy's World News Facebook 的最讚貼文

《推薦閲讀:如果丘吉爾領導當下的美國,美國能避免衰落嗎?》

Niall Furgeson /英國歷史學家,哈佛大學歷史系教授. 原文刊載於英國《經濟學人雜誌》8/21

當美國於一片混亂中撤離阿富汗時,它的衰落令人回想起一個世紀前大英帝國的殞落。

一位歷史學家警告:阿富汗只是開始,未來可能會因此導致更大的衝突。

「許多人仍沈浸在無知之中……而他們的領導人為了獲取選票,不敢點醒他們。」

在《集結風暴》(即丘吉爾的《第二次世界大戰回憶錄》的第一卷)一書中,丘吉爾如此描述第一次世界大戰的勝利者:英國。

他痛苦地回憶:「拒絕面對令人不愉快的問題,渴求人民的擁護和選舉勝利,不顧國家的重大利益。」

美國讀者看著他們的政府「丟臉的」離開阿富汗,聽著拜登總統緊張而努力地為他造成的不光彩撤離辯護,可能會發現:丘吉爾戰前針對英國的批評,有一些會令他們心裡不舒服、但卻似曾相識。

借用耶魯大學的歷史學家Paul Kennedy 的一句話,當時英國的精神狀態是整個國家的疲憊和「帝國過度擴張」的產物。

自1914年以來,英國經歷了一次世界大戰和1929年大蕭條,並且在1918至1919年經歷可怕的大流行病——西班牙流感。

財政被堆積如山的債務,壓得喘不過氣來。

儘管英國仍然是全球主要貨幣發行國,但在貨幣方面,它已經不再是當年無可匹敵的角色。高度不平等的英國社會,促使左派政治家要求即使不實行徹底的社會主義,也要進行社會財富和權力的重新分配。

一部分知識分子在這方面走得更遠,他們選擇擁護共產主義甚或法西斯主義。

與此同時,凝固而無法變通的統治階層,傾向於忽略不斷惡化的國際形勢。英國的全球主導地位在歐洲、亞洲和中東都受到威脅。集體安全體系——當時建立在國際聯盟的基礎上,它是1920年戰後和平解決方案成立的國際組織,也正在崩潰,只留下了一個鬆散的聯盟,勉強補足業已離散的帝國影響力。

但結果卻是另一場更大的災難式的失敗:英國人既沒有認識到極權主義威脅規模之大,也沒有積累出阻嚇獨裁者的手段。

英國的教訓,是否有助於我們理解當下美國權力的未來?

美國人更喜歡從美國自己的歷史中吸取教訓,他們很少從他國歷史,看待世界。但將美國與上一任大英帝國的全球霸主對比,或許會為我們帶來更多啓發。因為今天的美國與戰時的英國,在許多方面都很相似。

與任何歷史類比一樣,這樣的類比當然也有缺陷。英國在20世紀30年代統治了廣闊的殖民地和其他附屬國,今天的美國卻沒有相同的統治區域。

這一點使得美國人在自我認知上認為美國並非一個帝國,即使他們的士兵和公民在阿富汗駐紮了20年才撤退:他們依舊如此認為。

儘管美國的新冠病毒死亡率很高,但也並沒有嚴重到英國在第一次世界大戰中所經歷的那種受創傷的程度。當時英國有大量的年輕人被流感屠殺(近90萬人死亡,15至49歲的男性中,佔了大約6%,至少170萬感染者)。美國如今面臨的威脅也不像納粹德國對英國造成的威脅那樣明顯而迫切。

不過,某些相似之處還是很驚人,而且這兩個國家在阿富汗強行建立自己相信的價值秩序,都相繼失敗了。

早在1930年2月,在「過早的」現代化改革引發了一場叛亂之後,《經濟學人》雜誌已指出:「很明顯,阿富汗不會採用西方的東西。」

近幾十年來,預測美國衰落的書和文章已經太多了,以至於「衰落主義」已經成為一種陳腔濫調。

但英國在20世紀30年代和50年代之間的經歷提醒我們,還有比溫和的、漸進式的衰退更糟糕的命運。

《以金錢為導向的價值觀》

我們從堆積如山的債務開始談起。

第一次世界大戰後,英國的公共債務從1918年佔GDP的109%,上升到1934年略低於200%。而美國的聯邦債務與英國雖有所不同,但在規模上是可以比較的。如今她的債務達到國內生產總值GDP近110%,甚至高於第二次世界大戰後不久前一個高峰。

美國國會預算辦公室估計,到2051年,它可能超過200%。

當今的美國與大約一個世紀前的英國有一個重要區別,美國聯邦債務的平均期限相當短(65個月),而英國超過40%的公共債務採取的是永久債券或年金的形式。這意味著,今天的美國債務對利率的變化,要比當初的英國危險且敏感得多。

另一個關鍵差異是財政和貨幣理論的巨大轉變,這很大程度上正是凱恩斯對英國戰時政策的建議。

1925年,英國決定以戰前過高的價格將英鎊回歸金本位,這使英國陷入了長達八年的通貨緊縮。工會權力的增加意味著大蕭條期間,工資的削減落後於物價的削減,這導致了就業機會減少。

在1932年的低谷期,英國失業率為15%。然而,英國的大蕭條主要還是因為英國在1931年放棄了金本位制,這使得貨幣政策得以放寬。實際利率的下降意味著償債負擔的減輕,為英國財政創造了新的迴旋餘地。

在未來幾年,美國似乎不太可能出現這種償債成本的下降。以美國前任財政部長勞倫斯·薩默斯Lawrence Summmers為首的經濟學家預測,當前美國的財政和貨政策,將導致通貨膨脹的危險。

英國的實際利率在20世紀30年代普遍下降,而美國的實際利率預計將從2027年開始轉為正數,並穩步上升,到本世紀中期達到2.5%。當然對利率上升的預測,往往是錯誤的,而且美國聯準不急於收緊貨幣政策。但是,如果利率真的上升,美國的債務將需要更多的成本來償還,擠壓聯邦預算的其他支出,特別是國防等可容易調整的支出。

這將問題的關鍵,擺在我們面前了。

丘吉爾在20世紀30年代最關心的問題是:政府在拖延時間——這是英國綏靖政策的基本原理——而不是積極地重新武裝英國軍隊,以應對希特勒、墨索里尼和日本帝國主義政府越來越多的侵略行為。丘吉爾反對英國綏靖主義者另一個關鍵論點是,財政和經濟方面的限制——特別是管理一個覆蓋斐濟、岡比亞、圭亞那、溫哥華的帝國,其高額成本使得快速重新武裝英國,變得不再可能。

稱美國今天面臨著類似的威脅——不僅是來自中國,還有來自俄羅斯、伊朗和朝鮮的威脅——這可能顯得異想天開。

然而,僅僅是這一事實,就說明問題所在。

大多數美國人,就像二戰之前的大多數英國人一樣,根本不想考慮在國家已有大量債務下,如何面對希特勒正在發動一場重大戰爭。

如今的美國也正在走向相同的道路。預計美國國防開支佔國內生產總值的比例將從2020年的3.4%下降到2031年的2.5%。

這會引起丘吉爾主義者的驚愕。他們也將會經歷相同的敵意和指責——如同當年譴責丘吉爾在煽動戰爭一樣。

《力量是相對的》

美國與其他國家相比的相對衰退,和當初的英國另一個相似點:經濟史學家安格斯·麥迪遜估計,到20世紀30年代,英國經濟產值不僅被美國(早在1872年)超越,而且還被德國(第一次在1898年,在經歷了災難性的戰爭、惡性通貨膨脹和不景氣的年代後,於1935年再次被超越)和蘇聯(1930年)超越。

大英帝國作為一個整體,其經濟規模比英國大,特別是如果把各殖民地包括在內的話,也許是其兩倍大。但美國的經濟規模更大,儘管大蕭條對美國的影響更嚴重,美國的經濟體量,仍然是英國的兩倍多。

今天的美國也面臨著類似的經濟產值相對下降的問題。按照購買力平價法,考慮許多中國國內商品的價格更低,中國GDP在2014年已趕上了美國。按當前美元計算,美國經濟體量仍然更大,但預計兩國的差距將會縮小。今年,中國的美元GDP會是美國的75%左右,到了2026年,則將達到89%。

中國給美國帶來的經濟挑戰比蘇聯曾經帶來的更大。這不是什麼秘密,因為蘇聯的經濟規模在冷戰期間從未超過美國的44%。

在許多運用於國家安全應用的技術領域,從人工智能到量子計算,中國正在努力追趕美國,這也不是什麼機密消息了。中國領導人的雄心壯志也是眾所周知的。

這五年來,美國對中國政府的好感明顯轉變為負面。即便如此,公眾對於應對來自中國的軍事威脅也沒有多大的熱情。如果中國攻打台灣,大多數美國人可能會與英國首相張伯倫的觀點一致,他曾臭名昭地將德國在1938年分割捷克斯洛伐克的行動描述為「遙遠國家的爭吵,而我們對爭吵的雙方都一無所知」。

在兩次大戰之間,英國態度軟弱的一個關鍵原因是知識分子對帝國的反抗,以及更普遍的對英國傳統價值觀的反抗。

丘吉爾厭惡地回憶起1933年牛津大學辯論社在辯論中提出的動議:「我們拒絕為國王和國家而戰」。他指出:「在英國,人們一般會對這樣一個插曲一笑置之,但在德國、俄羅斯、義大利和日本,他們會有英國已經變得腐朽墮落了的根深蒂固的想法,這種想法也動搖了許多人的盤算。」

當然,這也正是如今中國新一代「戰狼」外交官和民族主義知識分子對美國的看法。

納粹、法西斯和共產主義者都認為英國人對自己充滿了憎惡。「我甚至不知道大英帝國正在消亡,」喬治·奧威爾在他的文章《獵象記》中記錄了他作為殖民地警察的時光。沒有多少知識分子能有奧威爾這樣的洞見,認為英國仍然是「瘦死的駱駝比馬大」。許多人——不像奧威爾——他們選擇了信仰蘇聯共產主義,他們為西方國家的情報部門帶來了災難性的後果。與此同時,令人震驚的是,大量上流社會的貴族精英還被希特勒吸引。甚至《每日快報》的讀者,也樂於取笑而非讚頌大英帝國。

《帝國的終結》

美利堅帝國不像曾經的大英帝國一樣有英聯邦自治領地、殖民地和受保護國,但它現在所處的國際主導地位,以及過度擴張帶來的代價,完全與大英帝國相似。

現在美國的左翼和右翼都習慣性地嘲笑或謾罵美國帝國主義的計劃。《國家》雜誌的記者湯姆·恩格爾哈特(Tom Engelhardt)幸災樂禍地說:「美利堅帝國正在崩潰。」

對於右翼來說,經濟學家泰勒·考恩(Tyler Cowen)譏諷地想像著「美利堅帝國的衰落會是什麼樣子」。:

與此同時,進步的非裔美國哲學家康奈爾·韋斯特(Cornel West)認為「‘黑人的命也是命’與反對美利堅帝國的抗爭殊途同歸」,還有兩位支持川普的共和黨人瑞安·詹姆斯·吉爾·杜斯基(Ryan James Gir dusky)和哈倫·希爾(Harlan Hill)認為最近的新冠疫情揭露了「美國其實穿著皇帝的新裝」。

右翼仍然捍衛著美利堅共和國建國的傳統:與此相反,「覺醒」的左翼則試圖將美國歷史改寫為充斥著奴隸制和種族隔離的血淚史。但政治光譜中的任何一方都沒有多少人渴望回到上世紀40年代開始,美國扮演全球霸權時代。

簡而言之,就像20世紀30年代的英國人一樣,21世紀20年代的美國人已不熱衷於帝國主義——中國的觀察人士注意到了這一現象,並對此津津樂道。

然而,帝國仍然存在。

美國幾乎沒有多少真正意義上的的殖民地:只有加勒比海的波多黎各和美屬維爾京群島、北太平洋的關島和北馬里亞納群島,以及南太平洋的美屬薩摩亞。按照英國人的標準,這些殖民地根本不值一提。然而,美國與曾經的大英帝國一樣,軍隊遍布全球,無處不在。美國的武裝部隊人員在150多個國家都有部署,駐外軍隊總人數約為20萬人。

承擔如此廣泛的全球責任並非易事。但是,要想擺脫他們同樣不容易。

英國人為此吃過苦頭,美國人則要吸取英國人的教訓。

拜登決定從阿富汗進行「最後的撤軍」被認為是不明智的,這說明了美國想要減少其在海外所承擔的責任,並不容易。

歐巴馬曾經也做出了類似的從伊拉克撤退的決定,並於2013年宣佈「美國不是世界警察」。

川普的「美國優先」(American First)原則只是同一種衝動的民粹主義的版本:他太渴望離開阿富汗,並以關稅取代「反恐支出」。

在阿富汗發生的撤軍災難完美的說明,想要放棄對全球的主導權,這個過程是不太可能和平度過的。不管用何種措辭,宣佈放棄這場歷時最長的戰爭,就是承認失敗。

這不僅僅對塔利班,是他們的勝利。

中國也在密切關注,畢竟中國與阿富汗也有一段狹小的接壤土地。俄羅斯也在幸災樂禍的作壁上觀。

就在歐巴馬宣佈放棄做世界警察的幾個月後,俄羅斯立刻就對烏克蘭和敘利亞進行了軍事干預。

這並非巧合。

拜登相信美國可以像之前從越南撤軍、擺脫越南這個泥淖一樣從阿富汗撤軍。

越戰是段不光彩的歷史,美國在越南受到的屈辱確實產生了後果。它為蘇聯及其盟國以可趁之機,在其他地方製造了麻煩——包括非洲南部和東部、中美洲以及蘇聯於1979年入侵了阿富汗。

於是我們可以推論在喀布爾重演西貢當年的淪陷,未來也將產生類似的不良影響。

即便新保守主義在2003年入侵伊拉克後抬頭,狂妄自大到了頂峰的時候,美利堅帝國的終結也不難預見。

我在《巨人:美利堅帝國的興衰》一書中首次提出,當時美國的全球地位至少存在四個根本性的弱點:一是人力赤字(很少有美國人願意在像阿富汗和伊拉克這樣的地方長時間工作);二是財政赤字(見上文);三是關注度不夠(選民在大約四年後就對任何大規模干預失去了興趣);四是歷史視角的缺失(決策者不願從前任那裡汲取經驗教訓,更不願意從其他國家吸取經驗教訓)。

但是曾經的大英帝國從來沒有這些事件。

另一個不同之處在於——這比財政赤字要深刻得多——是美國的負國際投資(NIIP),它佔GDP的比例是-70 %。

負的國際投資本質上意味著外國人對美國資產的所有權,超過了美國人對外國資產的所有權。相比之下,在兩次世界大戰期間,英國儘管有大量的海外資產被清算以資助一次世界大戰,但它仍然有著龐大的正國際投資。從1922年到1936年,它一直保持在GDP的100%以上:到1947年才下降到3%。

拋售剩餘的帝國白銀(準確的說,是迫使英國投資者拋售海外資產,交出美元)是英國為二戰買單的一種方式。

但是美國作為一個債務大國,並沒有與之對等的儲備金。只有通過更多的公債出售給外國人,美國才能負擔得起維持其世界霸主地位的成本。

這對於維持其超級大國的地位而言,實在太不穩定了。

《丘吉爾:「我當首相不是為了主持大英帝國的葬禮」》

丘吉爾在《集結風暴》中的論點並不是在借德國、義大利和日本的崛起這一不可阻擋的進程來譴責英國的衰落。相反,他堅持認為,如果西方民主國家在1930年代早些時候採取更果斷的行動,戰爭本來可以避免。

當小羅斯福總統問丘吉爾這場戰爭應該叫什麼時,丘吉爾立刻回答說:「不必要的戰爭。」

同樣的道理,中國的崛起也並非不可阻擋,更不用說俄羅斯了。從朝鮮到委內瑞拉,所有與他們結盟的小國都是經濟上的弱國。中國人口老齡化的速度比預期的還要快,勞動力正在萎縮。

居高不下的公營及私營部門債務正在拖累經濟增長。它也可能在氣候危機中,首當其衝,因為它無法輕易改掉依賴煤炭,作為工業能源的現象。

然而,一系列事件的發展又很容易導致另一場不必要的戰爭。

最有可能是在台灣問題上爆發。

中國要統一台灣,而美國模糊地承諾要防禦中國——隨著東亞地區軍事力量平衡的轉變,這種承諾越來越缺乏可信度。

美國航母越來越難招架中國的東風-21D等反艦彈道導彈,而這還只是美國國防部無法解決的問題之一。

如果美國的威懾失敗,習近平發動突然襲擊,美國將面臨更嚴峻的選擇,要不然打一場漫長而艱苦的戰爭——就像英國在1914年和1939年所做的那樣——要不然就像1956年蘇伊士運河事件那樣,直接認輸。

丘吉爾說他寫《集結風暴》是為了表明:

邪惡者的惡意如何因善良者的軟弱而愈發猖狂;民主國家的結構和習慣為何——除非與更大的有機體結合在一起——會缺乏為卑微大眾提供安全感的毅力和信念;甚至在自我保護的問題上……謹慎和克制的忠告反而會帶來致命的危險……以及因為渴望安全和平靜的生活,而採取的中庸之道,可能會直接導向災難的中心。

他用一句精辟的格言作為這卷書的結束語:「事實勝於幻想。」

近年來,美國領導人過度熱衷於幻想了,譬如小布希領導下新保守主義者「全面統治」的幻想,還有川普想像出的美國「大屠殺」的黑暗噩夢。

隨著另一場集結風暴的到來,也許是時候面對現實了。

丘吉爾看透了這一點:帝國的終結很難不伴隨著陣痛。

——圖片:美國運輸機撤離阿富汗難民、美國最後離開的軍事領袖、拜登在白宮發表演說

月平均工資計算 在 龔成 Facebook 的最讚貼文

【龔成問答信箱】(Q22381-Q22400)

Q22381:

你好啊龔成老師,我現時係一個中五學生,我好希望可以得到你嘅幫助

我今年啱啱18歲,因為家庭環境問題,一直好想快啲賺多啲錢,因為咁我好快就踏上咗買賣股票,大半個月前我因為貪心,無經驗,

心急咁買咗美團嘅認購證,我好蠢咁擺咗成世人儲曬嘅錢落一隻股到(~35000),果陣頭兩日賺4000好開心,但第二日開始每日跌,跌二千,二千,三千幾,一萬幾,

跌到宜家我差唔多輸咗8成(~30000)我唔知點,

我心態好崩潰,好後悔自己貪心,明明畫圖分析咗佢跌,自己又唔肯走,仲覺得佢會升返,我宜家唔知點好,你可唔可以指導下我

龔成老師︰

首先,同學仔你對投資理念,存在一個好大誤解。你現時成個投資模式,都係同一般散戶一樣,犯上同樣,而且致命的錯誤。

其實我20年前,都做過同你一樣的事,短炒、炒孖展、炒衍生工具,輸左幾年我先識醒,後來發現全最賺錢的投資者、基金經理,只用一個方法「長線投資優質股,買股票就是買企業」,我就改變策略,長線投資,之後就賺多過輸。

你要好清晰一個投資"重點",我地買入一隻股票,就等同買入一間企業,一定要知道佢質素、行業前景、財務狀況等,才去考慮否投資。

當我地確認係值優質股後,我地會用平貴定入貨策略,並長線持有。而唔係做短炒股票或者輪證,去賺差價。因為短線股價會受市場氣氛、資金流向等,與企業質素不相關的事情影響。這些因素,我地係不能估計。

但長線,企業價值會係股價上展現出來。因此,優質股你買入後,長線持有,讓其自然增值,永遠都係最有效的財富增值方法。

我明白你家庭問題,需要盡快賺多D錢。但你要明白投資增值,係一件長線的事,你唔好預佢對你短期財務,有任何幫助。

全世界投資最叻,最賺錢的巴菲特,佢會唔會做短炒。佢只會叫大家,長線持有有質素股票,等佢地自然升值,達至財富增值效果。佢自己身體力行左幾10年,去證明這件事係行得通的。

所以,我建議你放棄短炒。現有的輪,就全數沽出,當買左個經驗。同時要認真去學好投資,之後才再出手。你可以睇我架《80後百萬富翁》、《財務自由行》和《股票勝經》,都適合你。

------------------------------------------------

Q22382:

老師 ,我現時的資產分佈如下

股票 36%

現金 23%

等跌市 41%

請問現時配置ok嗎?(因為我冇物業,所以比較簡單)

我現時總資產約85萬,首期都比唔起,所以冇諗過上車,只希望靠股票儲到多啲錢可以三年後移民

雖然有啲渺茫,因為我計過自己三人家庭,6年洗費都要2.5M。但移民係我短期目標,香港生活真係太壓迫了。

而且我曾經在英交流半年,我有信心可以適應嗰邊既生活。我每一日都會想像我喺英國冇咗姐姐、自己又冇工作能力又要湊住個(三年後六歲)囡搞唔搞得惦

答案係:未得

所以我比三年自己康復、去說服身邊既人我可以

請問老師你對移民英國有什麼看法呢?應該要有幾多錢先夠?

龔成老師︰

現時大市在合理區,股票佔比重,去到5-6成都係可以。你可以用分注形式,再慢慢加大翻股票佔比。

但若果你係好大機會在三年後移民,時間不算好長,我會建議投資選項上,要保守少少,以平穏增長股為主。

以下平穏增長股,都係有質素,現價都在合理水平,可慢慢分注。但緊記我地組合要平衡,個別企業和行業,不要佔組合15%和30%以上,以免出現過度集中性風險。

至於移民部份,每個人都有不同考量,有的為工作、有的為教育、有的為改生活模式。最重點,係你明白你目標係想點,而這個新地方,係未來長線係唔係可以做到,你心中所想,咁就可以。

但由於移民去新地方,好多野都要重新配置,所以資金係好重要。到時你要優先留有一定現金,去先處理好生活事宜,到一切都安定好,才好再諗投資。

在你打算移民前半年倒,你就要開始慢慢沽出股票套現,唔好等到要用才一次過沽,以免回報受價格波動影響。

至於要用多少錢,你要睇翻自已計劃,衣食住行各方面開支。因為每個人都有不同,單係住在不同英國城市,個租金和樓價,都可以有好大分別,故好難話要幾多才足夠。

所以,你要先計劃好,自己移民的落腳地。再去了解翻這個城市生活和住屋水平。由於這是個新地方,會有不少額外開支,故你要預鬆D。生活費用上,最少有半年儲備,才算理想。

------------------------------------------------

Q22383:

多謝你不斷提供正面資訊俾我哋,成日都覺得投資要盡早開始,自己本金唔大,成日睇住股價上上落落,短炒咗一段時間,真係輸多過贏 好後悔好後悔。

而家睇緊老師你出嘅書,龔老師啱啱聽你咁講,先增值後享受,有正如所講長線投資一定會有回報,我想問你個意見,我同先生月入大約四至五萬 ,正因為而家有兩個小朋友讀緊小學 開支好大 儲錢亦唔多

如果我手頭上有一間價值六百萬嘅樓居屋 係自住嘅 大概仲有一百六十萬未供完。因為短時間都升值咗好多 都算係人生第一桶金

你覺得能唔能夠賣出然後用二百萬至三百萬長線去投資 然後自己租樓住五至八年。咁到五年或者八年後 咁樣財富增值 係唔係一個好嘅選擇?

但如果最後升值唔多,有機會而家住緊嘅屋都會再升,但如果我唔用呢個機會 根本就冇辦法 拎到現金去投資

以上是我之前同你提及的方案

如果我真係賣出層樓,利用一百萬收息,例如電燈。一年都大概有70,000至80,000利息,咁樣可以蓋過租樓開支,然後剩返二百拎嚟投資,選擇一些有潛力的, 你覺得咁樣大概等幾年後收成,

我希望能夠右手上嘅300零萬,可以變到500幾萬 ,幾年之後再買返樓,目標希望可以買到600-700萬600呎新界私樓, 而且可以製造多啲現金流!

如果萬一有風險嘅話,咁就可能選擇買返一啲納米樓。

因為如果唔用呢個方法,我同先生每月嘅收入 就好似變成入不敷支,根本唔可以令資產再提高。

龔成老師︰

我自己唔係太建議你,沽出自住樓去投資。因為你會變成處於"沽空樓市"狀態。表面上,你計劃係可行。

但實際上,當個貸款息率上、租金持續向上、或者樓市升幅跑嬴股市,都會令你計劃失算。

我建議你自住樓部份不變,如果開支真係無任地方可以減少。你地睇下有無可能做些網上小生意﹐或做些兼職,去增加收入。最終可以做到,每月有一定資金,去做投資增值。

如果都係唔可行,你最後方法,就係去加按。現時仍處低息期,加按是沒有問題的。

但你要睇翻自己年齡,可承受的風險程度。40歲總負債大約可佔總資產7成,如果50歲就5成好了。

現時按息不高,將資金買入其他資產,創造更高的回報。但要新資產產生的利息回報,一定要比加按的利率高,這樣才值得做。

最好有比較明顯的息差回報,這樣才能抵銷加按後,加大負債為你所帶來的風險。因此,你加按前,最好先計劃如何分配新資金,如何平衡風險。

投資於股市時,相信中低風險會較合適,公用股、內銀股、收息股、房託等,都可考慮,策略為長期的增值及收息,期望股息回報大於加按利息,這樣就值得做。但絕不建議炒賣等方式投入股市。

同時,你要明白加按表面上無本生利,但實質有風險的,你負債增加,風險會增加。

另外,如果你投資的股票不幸股價下跌,你就會出現「賺息蝕價」,對你不利。如果日後加息,又或你收息股的派息減少,都會令你得到的息差回報收窄,你的回報會減少。

若你覺得以上風險,都係你可以接受範圍,你才好加按。

另外,我地投資物業時,緊記唔好投資納米樓。因為佢呎寸太細,連一個基本家庭需要(約300呎)都做唔到,投資價值會係比其他較大樓盤,弱好多。

------------------------------------------------

Q22384:

龔老師,我有事想請教。我之前聽你教導每月月供股票,現約有約:

1)40萬股票

2)另有20萬基金

3)及約10萬現金

我想用林鄭plan買一層約500萬,209呎開放式住宅(20年樓)住宅作投資用途,但要將手上全部股票基金放曬。這樣會否太高風險?

請指點迷津,感激。

龔成老師︰

我地財富組合除左要有增長力和質素外,平衡性都好重要。若你盡沽優質股,去買物業,會令你組合偏晒去物業類,因而產生風險。

最理想係,買物業之餘,可以保留一定優質股作增值,才算平衡。除非你發現的物業,明顯係旬盤,現價又好有值博率,才好考慮。

再加上,現時整體租金回報率唔高,從投資角度,投資優質股會較好。

另外,係你將來購買投資物業時,緊記要買一些最少有300呎的單位(能滿足一個家庭需要的大細)。單位太細,其實投資價值會被打折扣。

------------------------------------------------

Q22385:

阿sir 之前8.15開始入3918,分段入,入到開始懷疑人生,而家平均買入價係7.16

每一次佢再跌我又睇一次佢既負債,現金流,財務數據,仲有佢既專營權,有冇咩壞消息,相信係短期,再入。不過而家話全球疫情會反彈,相信又要再跌。

想問下佢跌成咁我有冇miss左啲咩風險?新興市場,較受中國旅客人數影響,比澳門賭股有風險我都了解。

另外,我理解呢類股注碼不能去得太盡,而我入下入下都變成一隻持貨較多既股,但佢大平賣我又真係想再入,我既步署應該點調整好?

多謝阿sir,正當全城人妻都睇緊mirror,我老公就話,你又睇龔成(仲要無樣睇)@@我同佢講睇龔成係唔會導致我地婚姻破裂,相反係為左我地既將來努力😆

今晚進階班見

龔成老師︰

金界控股(3918)其實佢本質,無大變動。正如你所講,佢較大風險係新興市場,故一定不能大注。

雖然佢現價已經係合理區中下,好似好抵。但你過度加注,表面上拉低平均價,實際上係加大左成個組合,投放係高風險項目的資金,咁係唔理想。

如果佢已佔你一定比例(組合5-10%),但停一停,再平都唔加注住。

現時佢一直跌,最大原因係疫情不明朗,特別係一些發展中國家。因此,你預佢中短期一定會好弱,但長線質素係依然存在,持有係無問題。

------------------------------------------------

Q22386:

龔sir, 你好。上完堂之後買了好多你的書,好有用,令到我更容易明白你的堂課。因為一直以來我好相信你加上你無論上堂及sms都好有心及好誠懇。

所以好想請教一下,你可以給意見我嗎?

現年60,計劃退休年齡想5年後,但唔想完全不工作及0工作收入,如果現在先學定開網店,待退休後的工作及生意,你認為可以嗎?

Facebook 見到有廣告講網店,但教學費大約要hkd8000好耽心能否學以致用,所以想聴下老師意見及有冇推介?

現仍在月供股票中,想加多1只3188,你點呢?

最近見152(有10000股)但跌好多,請問點解既?

見388, 700, 9988 跌中,如想入,請問合理價約幾多?好感恩遇到老師,感謝你的幫忙分析,辛苦晒也謝謝你。

龔成老師︰

我覺得可以,你可以把握退休前的5年,去學習和嘗試網店經營模式,去找出一個最適合你退休後營運的方法。

至於這些創業堂有無用,我就唔係好知。但你記住,「價值」最重要,「價格」是次要。

其實,只要你從你的興趣、強項、認識的事著手。例如你本身對某類產品很有興趣,你會在那裡買?如果你在網上買這產品,這個網站的模式如何?

你最初要有學習的對象,你先尋找一些自己認為不錯的商店,了解一下佢地的商業模式,最始好大型及小型都有,先以小型作學習對象,然後就試下佢地的模式,能否成為你創業的方向。

你最初創業,就係摸石過河,一路做,一路修正,然後再一步步發展。記住,最好唔好做得太雜,要專注在某一範疇,等人容易記得你。

另外,你可以睇一些創業書本,可以到坊間找找「XXX創業」之類的字眼就得,另外可睇有關猶太人生意經之類的書。但你要緊記,創業係唔易,好多事都係摸石過河,慢慢從經驗中修正。

而且,成功與否,最大關鍵位唔係你能力,而係你能否堅持。加油!

至於投資方面,近期大市氣氛較弱,故不股票都有明顯回落。但我地唔好用股價,去判斷一隻股票有無持有價值,我地要睇佢本質。

深圳國際(0152)本質無大變,你照持有收息就可以。

但華夏滬深三百(3188)、阿里(9988)、港交所(0388)、騰訊(0700)都係潛力股,唔係咁適合你年紀,如果係你女兒投資,咁就可以。

現價都在合理區中上至頂位,可分注。除了港交所(0388)較貴,要回多2,3成才好考慮。

------------------------------------------------

Q22387:

阿sir (1810)應該咩位入

老師 你另外個4本我都訂埋。可唔可以講一次我知 13本書個順序要點睇?

我宜家睇緊股票勝經

龔成老師︰

小米(1810)$24合理區頂。

但如果你現時完全無貨,現價入一小注先,都係可以。

你可以先睇我架《80後百萬富翁》、《財務自由行》和《股票勝經》,都適合初學者。

之後,如果你想了解多D有關企業估值,可以睇埋《選股勝經》和《年報勝經》。其餘幾本,你按自己興趣去睇就可以。

------------------------------------------------

Q22388:

龔老師你好我有個問題想請教你一下。有些股票係有股息分配,理論上是否我衹要在分紅之前一天,擁有該股票就有權分到每股的紅利?

如果是的話噉,每一個人衹要係分股息之前買入,賺股息之後賣出就可以賺到股息。

這個概念是否正確?

龔成老師︰

你對派息運作,似乎有點誤解。

如果你要收到股息,必需在「除淨日」前一天,依然持有股票。「除淨日」,其實就是用來確認那些股東收到這權益的日子。等到「除淨日」當天才買,派息就唔會有你份。

「除淨日」那天,股價就會扣除派息部份,例如原來股價$10,派息$1。那麼「除淨日」就會將股價,從$10下調至$9,以反映派息動作。

而「派息日」,就係這班合資格股東,正式收到股息的日子。

由於「除淨日」股價會下跌。而下跌比重同收到息係一樣,所以只係左手交右手動作,你唔會在此期間因買/沽貨,出現任何著數。

------------------------------------------------

Q22389:

謝謝老師。另外想請教一下微盟集團2013。我看見它2018 的總負債遠比總資產多?我不太看得懂發生了什麼事。是會計上的計算問題嗎?正常應該破產了吧? 謝謝

請問老師怎看6123圓通?

老師晚安,不好意思想問一下1070 TCL 股價現在是不是已回到合理區?

龔成老師︰

因為佢2019年才上市,在上市集資時獲得大量資金,故2019年資產比2018年明顯為多。由於2018年未上市,以一間開發中公司,總負債較多都係正常。

圓通速遞(6123)本身係一家以香港作為總部的國際貨運代理服務供應商,業務已擴展至多個國家,並在亞洲、荷蘭及北美設立了幾十個辦事處。

佢主要經營以下四項業務:空運及海運貨運代理服務、總銷售代理、配套及合約物流服務。

早前阿里巴巴(9988)入股增持,令股價大上大落,這的確會令企業有更多發展,前景正面,不過,估值方面已難。

因為這刻根本無法計算佢,之能賺多少錢,企業發展情況如果,只可以話好多不確定性,但股價就反映大部分利好因素。

因此,這股雖然有發展,但同樣股價上是有風險,相信之後的股價仍會波動。只可以話,這類股小注持有不是不可,但要明白風險因素。

TCL電子(1070)全球最大的電視生產企業之一,其產品銷售遍及全球各主要市場。

集團本質不差的,業務穩定,生意不差,有持續的盈利,不過,過往的增長力就不算強。

負債偏高會係一個扣分的地方,以現時估值來說,可說是處合理區的範圍。

------------------------------------------------

Q22390:

我朋友一直叫我改玩美股代替港股,話港股已冇得買,但本身美股一d概念也沒有

請老師請教

龔成老師:

我地投資,最重要是建立一個優質股組合,中國、美國,都是往後20年最強的兩大經濟體,我地在當中選股,點都唔差。

所以,你可以考慮配合投資,不過,不要認為港股玩完。正如我在2003年,聽到大量分析話香港樓市玩先,人是好表面的,我地要睇長期。

正如我持有的比亞迪(1211),港股,都升左10倍,過往跌到最低時人人話無得玩,但多年後就大升。

------------------------------------------------

Q22391:

龔老師,你好~我今年35歲,女,與父母同住,有62萬做了定期,會2023年到期。而股票是在今年六月才開始投資股票,現在有18萬在股票上,而現金只有10萬。

其實已經有一年多沒有上班了,原因是被診斷出我的腦部有一個先天缺陷,雖然已經經過一年多時間的治療和復健,康復進度理想,但始終影響了我半邊身的活動能力,

無論平衡力、腿部活動、手指活動能力、閱讀、寫字、表達或迅速反應的能力都受到影響。

但好在我是在大公司內工作,他們都具有一定的社會責任,仍然保留職位空缺給我,如無意外我將會在下個月復工。但人工相信將會下降至等同一個剛畢業生,

因為我的工作能力已經不及從前⋯

我估計自己將來的工資會是12K-15k左右,同時,我一直需要每月有1萬元給家裏作供樓用途,因此在這情況下我無法累積新的現金。

所以希望請教一下你,在這情況下:

1)我可以如何更有效地滾存現有的資金?

2)而我現有的投資組合有需要作出調整嗎?

同時,非常期盼你能來澳門開班,讓我能夠學習如何有效地增值財富。我已經買了五本你的書籍,但礙於現在的讀寫障礙,需要很長時間慢慢的閱讀,

期盼疫情過後能夠出席你的課堂。

00388 - 100股 $462.2

00823 - 200股 $75.3

01810 - 800股 $26.55

01928 - 400股 $29.6

02382 - 100股 $234.4

02800 - 2000股 $28.6

02845 - 50股 $154.1

03067 - 400股 $15.365

感謝你的寶貴意見

龔成老師︰

1) 你現時股票,都係有質素和適合你年紀,你照長線持有。但由於你本身健康因素,我建議你現金部份,留來備用會較好。

如果現時生活上未能儲錢,就唔好勉強去增加投資。到你身體狀況轉好,或者財政上較鬆動,才再考慮。永遠我地都係生活和健康行先。

至於你62萬定期,由於佢息口唔會太高,你可以將佢用來投資。至於投資目標,以你年紀計,應該係潛力股和平穏增長股。

但如果你每月收入,都未必能支付你基本開支,而這個情況,你預期係較長線,你可以用這筆錢,去買入一些收息股,目標係5-6%,大約每月都可以幫你創造$2500-3100現金流,去舒緩你每月開支。

潛力股︰比亞迪(1211)、中生(1177)、福壽園(1448)、安碩恒生科技(3067)、港交所(0388)、阿里(9988)、騰訊(0700)、舜宇光學(2382)、小米(1810)、GX中國電車基金(2845)、三星FANG ETF(2814)

平穏增值股︰指數基金、港鐵(0066)、金沙(1928)、煤氣(0003)、恆基(0012)、中銀香港(2388)、長建(1038)、粵海(0270)、領展(0823)、希慎(0014)、太古地產(1972)

收息股︰港燈(2638)、香港電訊(6823)、工行(1398)、恆生(0011)、置富(0778)、陽光(0435)、深高速(0548)。收息基金(3110),都可以。

2) 暫時無需要,當然如果你有需要加強每月現金流,你可以將部份持股,換成收息股,都係無問題,緊記照顧好自已生活,永遠都比投資增值係優先。

至於澳門班,因為現時疫情,所以暫時停左,之後會再開翻的。

你或者可以預早留位,只要whatsapp 852-55457212我同事講,打「留位澳門班」就得。我地有具體資料就會 whatsapp你。

因為現時已有好多澳門人留左位。

------------------------------------------------

Q22392:

龔成老師:我的港股處於蝕錢階段,想請教你我應該如何做。

以下是我的持股:

9988: 平均價250,持300股

941: 平均價47.8,持1000股

939:平均價6.15,持10000股

883:平均價8.76, 持6000股

700:平均價685.75,持300股

388:平均價544,持100股

11: 平均價152.58,持200股

1038:平均價45.03,持500股

其實我想買英國樓,但D現金係股票度。謝謝你的指教。

另外,我亦有買了108股Tesla( 平均價為666.7),手持大概400,000港元現金

龔成老師︰

首先你要明白一個概念,我地持有一隻股票與否,關鍵位是企業質素、前景,不要被買入價影響。買入價只是一個心理因素,如果企業核心因素未被影響,我地係唔需要理會。

你現時持股都有質素(港股和美股),但有少少亂,不同種類股票都有。

我地投資增值會運用「先增值,後現金流」作方法,初期投資較有潛力的股票,令財富較快增值,當增值到一定金額後,可開始將財富分配至平穩增值型股票,然後到已累積了相當財富後,才漸漸轉成收息型股票,為自已創造穏定現金流。

如果你係年青至中年,0941/0939/0011這類收息股,就不宜持有太多,因為始終增長力較弱。相反,你係近退休之年,你投資上就可以集中係這些收息股上。

另外,中海油(0883)係商品類股票,價格自主力能低,質素只算中等,不宜持有太多。

現時大市只在合理區,未算係好平宜。你現有40萬現金,建議先儲起,等大跌市出現時,才動用。

至於是否買英國樓,你可以睇翻你有無實際需要,若有實際需要,你可以分段沽出部份股票套現。

如果只係為左投資,你就要考慮翻佢回報率是否吸引。以過往港股長線波幅,都大約有8-10%(連股息再投資)。如果你覺得都有這個數,你對相關物業、法規、市場等又有一定認知,你都可以考慮。

------------------------------------------------

Q22393:

龔Sir,你好,我今年50歳,有自往物業,現金一千萬,請問現在買樓收租好嗎?樓咁貴,仍有升值潛力嗎?謝謝你

龔成老師︰

從投資角度計,現時租金回報率不高,投資在股市,值博率會較好。而且,你本身已有一間物業,我建議你先用優質股增值,從增值角度或資產平衡性計,都會較理想。

以你50歲,可以選擇一些「平穩增值股」作投資目標。

以現時大市合理區狀況,你可以用200-300萬,以分注形式,慢慢買入以下優質股。餘下資金,我地就等大跌市,才加大力度入貨。

但由於你資金都較多,長線你都應該再加持物業。但現時先用優質股增值,到將來樓市有明顯回調,或你在期間發現優質又平的旬盤,才再去加注物業市場。

------------------------------------------------

Q22394:

龔老師你好。我今年23歲,是一位大學生,每月大約有4000元港幣的收入請問我可以怎樣投資在30歲前達到100萬的資產?

還想請教老師,母親今年48歲,有45萬元的現金,請問可以怎樣投資?

感謝你!希望得到您的回覆

龔成老師︰

當我地進行人生財富累積時,會運用「先增值,後現金流」方法。年輕人應著重於增值類資產,而較年長的,就應著重保守類別。因年輕人財富系統未成形,同時負擔較少,可以承受較高風險,所以應以增長為先。

例如初期投資較有潛力股票,令財富增值較快,到一定金額後,可轉較平穩增值的股票。最後有相當財富時,才換成收息股去為自已創造穏定現金流。

以你現時23歲去計,是財富增值的黃金時期。除了盡力儲蓄、投資、學投資知識外。也要把握這個黃金時間,做好財富增值部份。

策略上,你可以投資「平穏增長股」和「潛力股」。你每月5成儲蓄,即是用$2000做月供。其餘先儲起,用一邊月供一邊儲蓄的策略。

餘下的另一半現金,我地就等機會,當大市出現較大回調,就加大力度掃貨,然後作長線投資。

假設投資回報有10%(連股息再投資),你每月投資$4000,30歲時大約會增值至45萬。雖然好似同你目標,有好大落差。但你很年青,收入增長力較高,你可以慢慢加大月供金額,以達至一個可完成你目標的水平。

至於你媽媽,由於佢已經係中年人士,投資要比你保守,只宜集中係平穏增長股身上。

現時大市只是合理區,你現有45萬資金可以先投入10-20萬,用"分注"形式,慢慢買貨。餘下資金,就等大市出現一定程度的下跌,才大力度掃貨,然後長線投資。

------------------------------------------------

Q22395:

龔sir, 你好!想問一下 偉易達 (303) 用市盈率估值法 or 用股息率估值法 比較好?

我用客觀方式用市盈率估值法(用五年數據: 市盈=11.88 至16.42, EPS=$6) 計到合理範圍$72至$99, 我的計法對嗎?

謝謝回覆!

龔成老師︰

其實2個計法,都係可以,你可以互相配合,去得出一個較立體估算。

市盈率你可以拿長少少時間,用10年個計法,去找出市盈率合理範圍。而EPS係正確,大約係HKD6。

但你計算後,你會發現個合理範圍較窄,你記得要加入緩衝區,對相關估值進行調整。

若以股息率計,佢達9%。但由於佢股息較波動,加上企業質素唔算好高,大約算係合理區底部。

根據2種分析,此股現價大約在合理區較底至初步平宜區。如果你目標係收息為主,加基本增長,此股可投資,但不能太過大注。

緊記,我地估值法有好多種。最理想就係用不同估值法,去立體得出一個答案,咁會較為穏當。

------------------------------------------------

Q22396:

老師︰微盟 11.32入左

9666 57.25入左

2400 62.5入左

493 1.7有49000股

巴巴 276 入

應該止蝕定溝貨,謝謝

龔成老師︰

首先你要正確了解翻,加注這個概念。我地決定加注與否,要睇幾個因素。但記住,絕對並不會是「拉低平均買入價」為目的。

第一,要分析這股的質素,如果無質素,就再跌都唔加。

第二,這股的類別,如潛力或增長或收息類等,是否與你的財富組合匹配,比例是否適合。

第三,你要先計算加注後,這股佔你股票組合的比例會否太多,因為同一行業,同一股票。不能佔股票組合的比例太多。

第四,現價是否有投資價值率,要平,或起碼合理,不能貴。

第五,你要在加注後,仍有現金剩。

記住,重點不是「拉低平均價」,而是組合比例與配置。

你現有持股,大多有質素。但金科服務(9666)、微盟(2013)、心動公司(2400)不確定性較大,只宜小注。。

而且,你持大部份都係科技相關行業,有過度集中性風險(個別行業不應佔組合3成以上),就算再平,都時不宜加注。

國美零售(0493),從過往分析,質素只是一般。

企業連續出現虧損,品牌價值遠不及從前,優勢不強,雖然正加強網上網售網絡。

唯一的賣點是創始人黃光裕回歸,可能帶公司變強,但發展仍有未知數,如果以這刻的業務、發展、現價,整體的投資價值唔算高。

當然黃生可能帶領公司變到好唔同,但這點真的無得計。以理性分析,這刻投資值博率,只是一般。

因此,你以上股票可持有。但考慮到組合平衡性問題,建議你新資金,優先投資在科技類以外股份(而非在現有股票加注),去令組合更平衡,才是理想做法。

------------------------------------------------

Q22397:

龔老師,想請教一下投資策略,本人現時48歲,沒有物業,存款有100萬,另每月可供$5000。請問我該選什麼股,ETF, REITs 呢?香港或外國都可以,可以教我嗎?多謝

我的計劃是買

$30萬(2800)

$30萬(2638)

$20萬(0066)

$20萬(0002)

每月供

$2500 美國(VTI)

$2500 加拿大 (Riocan)

請指教

龔成老師︰

以你48歲計,都有一定財富增值需要,但進行時就要保守少少。

你現時月供計劃,其實都已經可以。但RIOCAN係專注於單一行業,有少少集中生風險,我建議更改為$3000 VTI和$2000 RIOCAN,咁會較好。

另外,現時大市未算平,每月要留有一定現金,去等大跌市機會出現。

至於直接買入選股,都係可以。但同樣現時港股只在合理區,你可以先用一半資金,分注咁慢慢儲貨。餘下一半,就等大市有明顯調整,才慢慢加大力度入市。

以下是一些都適合你年紀的股票,除了ETF和REITS外,我都比埋一些單一企業的優質股你作參考。

平穏增長股︰VOO、盈富(2800)、金沙(1928)、恆基(0012)、平安(2318)、中銀(2388)、港鐵(0066)、煤氣(0003)、長建(1038)、粵海(0270)、領展(0823)。

------------------------------------------------

Q22398:

龔Sir你好,我追蹤咗你嘅FB一段時間,好多謝你無私付出。我第一次問問題,希望你可以撥冗回覆:

我$14入咗6000股微盟(2013),我有持貨能力,但考慮到騰訊和阿里合作平台的消息,是否會影響到微盟長遠的賺錢能力,還可以長期持有嗎?謝謝你。

龔成老師︰

微盟集團(2013)集團主要在中國從事提供軟件即服務產品及營銷服務。

佢的產品分為「商業雲」解決方案、「營銷雲」解決方案及「銷售雲」解決方案三類。

「商業雲」可助商戶開設線上業務並助彼等提升顧客參與度、轉化率、收益及忠誠度。「營銷雲」通過大數據分析能力及AI技術為商戶提供智能營銷服務。

這些都是將來發展的大趨勢,從業務潛力上,的確是有的,見佢財務數據的增長都強勁。

至於,騰訊和阿里合作消息,其實好多具體細節,我地都唔清楚,好難咁快判斷成件事,是好是壞。

只能說,此股中短期股價,一定會較波動。如果6000股佔你組合不多,你長線持有就可以。但若佔較大比重,你可以考慮沽出少少,去平衡一下風險。

------------------------------------------------

Q22399:

龔老師你好,你給予大家既意見好中肯,你寫既書都好有啟發性,多謝你分享咁多!

我自己最近有啲野念極都念吾明,所以想向你請教下啲睇法。6988樂享互動,營銷SaaS服務的定位,我覺得前景吾錯,公司有錢賺,但股價就未有反映出嚟!

我3.1入,現價2.6,我想知我係咪應該繼續持有?

麻煩老師解答,感謝老師!

龔成老師︰

樂享互動(6988)是中國的效果類自媒體營銷服務提供商,利用商業智能技術為行業客戶及自媒體發佈者提供服務。

睇翻近年的財務數據,佢增長力是有的,但上市前的數據參考價值較低。

相信佢長遠,業務都有增長力的,公司話佢自己能盈利高增長,但佢估值一直都唔平,你買入價都算係偏貴水平。

就算現時回落,都係合理翻D,未算平。此股你預佢中短期,都係較波動。如果你持貨不算多,可以守住先,再觀察。

------------------------------------------------

Q22400:

Hi 老師,-我想問家人有20萬現金 在股票市場應該如何分配?

-現時有:

$2.4買入1萬股中國銀行,$13.5 買入3000股中國人壽 需繼續持有定沽出?

-佢地半退休狀態,希望將儲咁耐的現金流,變更多金錢。為未來退休做准備,謝謝你

龔成老師︰

若你家人已進入半退休狀態,穏定現金流去支援生活開支,會比財富增力為主要,所以配置上,會較以收息股為主。

中行(3988)係唔錯收息,可持有。中國人壽(2628)有增長力,但質素只係算中等,近年賺錢能明顯弱左,不宜持有咁多。

未來組合,建議一半用指數基金,可以為組合帶來股息之餘,都有平穏增長力。

另一半,就係收息股。目標是5%、6%的股息率的收息股,例如港燈(2638)、深高速(0548)、香港電訊(6823)、工行(1398)、恆生(0011)、置富(0778)、陽光(0435)、高息基金(3110)都可以。

另外,有些更有超過8%的高息股,但股價就略有風險,你可以小注考慮,例如佐丹奴國際(0709)、中石化(0386)、互太紡織(1382)、富豪產業(1881)等(記住,股價略波動,不能太過大注)。

現時大市只係合理水平,現金佔比重大約3-5成,你可以再投入多少少資金,去分注入市。餘下資金,就等大跌市出現,才加大力度掃貨。

但留意一點,任何股票、任何行業,我們都不應太過集中,因為一個行業就算更有優勢,也有機會面對行業週期及突發風險,太集中會對你整個財富組合不利。

因此,你要建立一個平衡的投資組合,當中有不同的類別、不同的行業,這是最好的平衡風險方法。相同行業不可佔組合多於30%,而單一企業不要高過15%。

特別係銀行業,佢營運模式較特別,風險會比一般行業為高。必需堅守30%這個準則,如果可控制在20%以內,會更好。

----------------------------------------------

若你有問題想向本人發問,可在龔成的fb專頁中(www.facebook.com/80shing)inbox龔成,但要注意如無特別聲明,有可能將問答放上網,當然,會將發問者的身份,以及有關個人資料的部分刪去。

另外,我所給予的各種意見,只是供大家參考,當中無任何銷售及推介,不涉及任何利益,其實大家應該要有獨立分析的能力,我只是給予一些方向及純參考模式。

由於提問人數眾多,見諒無法即日回覆,如果是普通的提問,預起碼要7天以上才能回覆,若然是較複雜的提問,起碼要10天才能回覆,希望各位能諒解。

月平均工資計算 在 大紀元時報 - 台灣(The Epoch Times - Taiwan) Facebook 的精選貼文

薪酬的增加,並沒有根據通貨膨脹進行調整。儘管工資在上漲,通貨膨脹率卻超過了工資的增長。事實上,哈佛大學一位經濟學教授的分析顯示,按實際價值計算,扣除通貨膨脹的影響後,美國人的平均薪酬低於2019年12月的收入。🔥🔥