為什麼這篇國泰世華優利定存鄉民發文收入到精華區:因為在國泰世華優利定存這個討論話題中,有許多相關的文章在討論,這篇最有參考價值!作者hollande (早坂同學想談戀愛)看板Bank_Service標題[新聞] 定存族哭哭!銀行...

國泰世華優利定存 在 日々室物所 Instagram 的最佳貼文

2021-09-24 11:09:53

L'art des listes #金錢 實體物品幾乎大致已經盤點過一輪了 那天打開文件櫃發現了些很久沒有使用的存摺 不如就來清點一下自己所擁有的理財工具以及想法 ・ 時間過得好快,2011/09/13是我的到職日,是的我在一個工作上即將待滿十年 難以想像自己是個第一個工作只待一天,第二個工作只待...

定存族哭哭!銀行台幣定儲利率跌破1% 每百萬存款1年利息少2523元

記者吳靜君/台北報導

中央銀行自今(20)日起調降重貼現率、擔保放款融通利率及短期融通利率各1碼(0.25

)個百分點。台銀、土銀為配合中央銀行貨幣政策,並反映當前市場利率走勢,經衡酌市

場競爭及資金狀況,將自下周一(23日)起,調整利率,一年期定期儲蓄存款機動利率從

1.09%、固定利率1.07%,分別調降到0.84%和0.79%。

以存款100萬元、整存整付、複利息來計算,原本一年的利息為10955元,調降後一年的利

息僅剩8432元,一年減少2523元。

台銀表示,同時也調降新台幣各天期一般存款及500萬元以上定期存款及定期儲蓄存款牌

告利率,調整幅0.06到0.30個百分點,並調降活期性存款利率,調整幅度0.01到0.10個百

分點。土銀也表示,「一般」定期性存款各天期機動利率均調降,調降幅度0.25個百分點

到0.295個百分點,同樣是下周一起調整。

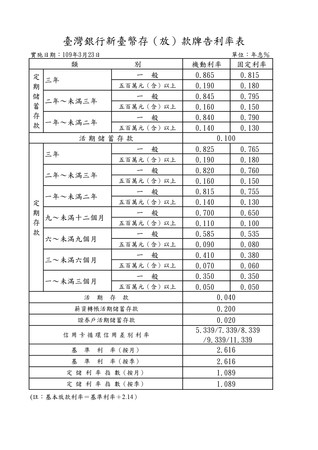

▼台銀存款新牌告利率。(圖/台銀提供)

https://cdn2.ettoday.net/images/4770/d4770335.jpg

網址:https://www.ettoday.net/news/20200320/1672693.htm

心得:

台銀下周一將一年期機動性定儲降至0.84%

土銀下周一同樣調降0.25至0.295個百分點

哭惹

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 36.230.152.189 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Bank_Service/M.1584700131.A.C45.html

→ bailan: .............. 03/20 18:30

推 nomosa: 該來的終究要來 03/20 18:46

→ tengobo: 唉… 03/20 18:50

→ viewstock: 大戶,richart會改嗎?不然週末轉去定存,至少今年有1% 03/20 18:51

→ zong780405: 先轉定存就對了。 03/20 19:00

→ zong780405: 數戶高利之後縮水是可預期的。 03/20 19:01

推 wangjim: 下禮拜剛好一些定存到期。希望其他銀行可以慢一點反應@@ 03/20 19:03

推 idxxxx: 台灣起飛 03/20 19:05

→ stardoor: 心痛 03/20 19:26

推 yuenru: 搬家到王道 凱基 03/20 19:27

推 wnico254: 定存不管怎樣都會被通膨吃掉啦,到底為什麼台灣人那麼愛 03/20 19:32

→ wnico254: 定存啊.... 03/20 19:32

推 ting74942: 至少一部分定存保本緊急用啊,又不是股市高手 03/20 19:46

推 kutkin: 快點,網銀開起來 03/20 19:52

推 REITs: 請問其他家銀行利率調整有2天的緩衝期嗎?? 03/20 20:18

公股和郵局說星期一會調→ cooji74115: 早在今天凌晨把所有定存解約改存3年固定利率 03/20 20:32

→ motekaya: 降這麼多 馬上解約改存 固定利率 怎麼算都划算 03/20 20:38

推 cherpei: 請問今晚在台銀的網銀操作定存,利率會是今天的,還是下 03/20 20:39

→ cherpei: 一個營業日禮拜一呢? 03/20 20:39

→ motekaya: 可預期 再幾個月內 就會再降 跟進美國變成接近零利率了 03/20 20:39

推 highken: 定存明明就很重要,又不是所有人都是投資高手,定存可是緊 03/20 20:41

→ highken: 急預備金 03/20 20:41

推 TZUYIC: 有些銀行網銀一個月做定存的額度只有100萬元,要留意。 03/20 20:45

台銀定存取消要滿7天或臨櫃 這周手滑的話就GG惹→ emissary: 剛剛去台銀網銀定存,利率還是今天的 03/20 20:47

推 TZUYIC: 這次真狠,完全跟進央行的降幅,扎扎實實降了0.25%,以前 03/20 20:47

→ TZUYIC: 降息銀行好歹跟進個0.2-0.22%左右,這次完全反映。 03/20 20:48

銀行主管透露,央行這次降息,主要是為了減輕受疫情衝擊的企業與個人的償債能力,央行總裁楊金龍在理監事會議會後記者會上便宣示,央行降息後,銀行利率一定會充足反應

1碼幅度,和過去做法略有不同。

※ 編輯: hollande (36.230.152.189 臺灣), 03/20/2020 20:57:09

噓 ssd860505da: 還在那邊講定存會被通膨吃掉 03/20 21:21

→ ssd860505da: 你怎麼不去stock版講股票會被病毒吃掉 03/20 21:21

推 abccbaandy: 數位帳戶不知道會不會調整 03/20 21:22

→ a19851106: 何時房貸也會降低利率 03/20 21:32

推 AmyAdams: 郵政儲金匯業局二年期定期儲金機動利率 這個降了嗎 03/20 21:40

→ ayulovem: 降足0.25% ~_~ 03/20 21:44

→ ayulovem: 我數位裡面的還是先跑好了 不然到時候腳麻 03/20 21:45

推 TZUYIC: 腳指麻一半的還可以跑,等到下週就算吃循利寧也跑不動惹~ 03/20 21:51

→ Arthur818: 我剛剛看到白狗的推播 03/20 22:02

→ Arthur818: 換匯的時候卡爆 這時候動作就很快 03/20 22:03

推 janghow: 假日操作是不是算星期一(次營業日)的? 03/20 22:22

→ janghow: 看richart寫限營業日09:00~22:00 03/20 22:25

推 ljjsay: 終於有經歷定存小於1%的感覺了 想寫個慘字 03/20 22:43

推 TZUYIC: 活期儲蓄存款也是慘到不行,只剩0.1%,拿去買股票還比較有 03/20 22:47

→ TZUYIC: 賺!?0.1%是要吃土嗎? 03/20 22:47

→ TZUYIC: 渣打/匯豐/星展的活儲是連想都不敢想,直接當成利率0%吧 03/20 22:48

推 Hilda2007: 剛去台銀可以改定存 遠銀不能改 要營業時間 03/20 22:52

推 TZUYIC: 臺銀、土銀非營業時間照常做定存,但網銀額度只給100萬元 03/20 22:54

→ aiyowaya: 漲少跌多的市場生態 價格僵固 誤 03/20 23:05

推 PitzMan: 拿去買股票可能是-30%… 03/20 23:15

→ PitzMan: 定存跌破1%…哭QQ~~~ 03/20 23:16

推 fifi0828: 天啊 03/20 23:29

推 Usamiakihiko: 台企銀兩年固定利率1.095剛剛還可以做 03/21 00:03

推 taare: 現在馬上存固定利率的也是依星期一新的利率,那不就沒救了Q 03/21 00:07

→ taare: Q 03/21 00:07

推 windsson: 大戶1.1%活動只寫到6/30~要調整也會撐到那時候吧 03/21 00:07

推 abccbaandy: 固定起息日是今天就是今天的利率吧?不然幹嘛叫起息日 03/21 00:09

→ tenghui: 今天剛辦辦完上海商銀的1年期和1.2% 趕末班車XD 03/21 00:10

→ tenghui: 其他就暫時放數帳 等它股價破到我想等的價位 再轉存股XD 03/21 00:11

→ TZUYIC: 用臺灣銀行網銀的朋友要注意網頁寫的,每月轉定存額度100 03/21 01:12

→ TZUYIC: 萬元,中途解約金額併入使用額度計算,因此你最多只能中途 03/21 01:14

→ TZUYIC: 解約50萬元(用掉可存額度50萬元),再新做50萬元新定存, 03/21 01:14

→ TZUYIC: 這樣一個月的額度上限100萬元就滿了,當月不能再做定存。 03/21 01:15

→ TZUYIC: 土地銀行網銀也是一個月只能做100萬元定存,只是我不知道 03/21 01:16

→ TZUYIC: 它的中途解約金額會不會併入使用額度計算,網銀沒寫?! 03/21 01:16

→ vic9503: 好險我錢少 數位帳戶額度都放不完 03/21 01:39

→ tengobo: 多賺點錢,少點慾望,放棄退休 03/21 01:53

推 chiangjerc: 可是我這幾天操作臺灣銀行的網銀,解了42萬,定存60萬 03/21 02:44

→ chiangjerc: 我妹剛剛也說她解+定加起來也有超過100萬 03/21 02:45

推 TZUYIC: 莫非因為我用舊版網銀,新版網銀倒是沒寫解約的金額會計入 03/21 03:42

→ TZUYIC: 每月額度,舊版才有寫…… 03/21 03:42

推 TZUYIC: 真的可以,剛才大膽又去解約了二筆,再新存三筆,都有成功 03/21 03:54

→ TZUYIC: 完成交易,看來舊版網銀的敘述會誤導(!?)看來,只要新 03/21 03:55

→ TZUYIC: 做的定存總金額在100萬元以內就可以了,不管解約的部分。 03/21 03:55

推 TZUYIC: 土銀也可以,只算新存入定存金額,解約沒關係,放心解可存 03/21 04:09

→ TZUYIC: 剛才實際操作過了~ 03/21 04:10

推 basterds: 尚未公告的銀行,最快的調整生效日就不會是下周一了是 03/21 07:53

→ basterds: 嗎 03/21 07:53

推 krejj: 台新richart是9:00-22:00超過時間就不能定存了? 03/21 08:03

推 avavgirl: 國泰世華今天就調降了... 03/21 11:08

推 adam15: 彰化也降了... 03/21 12:27

推 TZUYIC: 彰銀活儲只剩0.08%,好精美! 03/21 12:52

推 TZUYIC: 國泰世華活儲只剩0.03%,如果真的非放錢在國泰世華不可, 03/21 12:55

→ TZUYIC: 建議開個自動化帳戶來存,目前它是超高利率,高達0.28%, 03/21 12:55

→ TZUYIC: 50萬元以內。 03/21 12:56

推 user20: 今天轉定存顯示是預約交易,這樣利率是會依照今天的利率 03/21 12:56

→ user20: 還是週一營業日的呢@@? 03/21 12:56

→ TZUYIC: 所以像自動化存款帳戶這種特殊帳戶,即便降息還是可以享有 03/21 12:56

→ TZUYIC: 優惠利率。 03/21 12:57

推 mdHsieh: 要來搬錢了 定存沒意義 03/21 12:57

→ thcm591: 彰銀數位帳戶應該沒有調整,剛剛看還是10萬元內1.1% 03/21 12:59

→ TZUYIC: 祈禱~所有銀行數位存款帳戶優惠利率都能保持不要變,切拜 03/21 13:00

→ TZUYIC: 這樣大家就有動力開數位存款帳戶了吧,不會再觀望了。XD 03/21 13:01

推 piolet: 台銀、土銀網銀隨時可定存真是不錯 周末兩天還有救 03/21 13:01

→ TZUYIC: 昨天已經幫我媽救了臺銀、土銀部分定存,全部弄成兩年固定 03/21 13:02

→ TZUYIC: 不過各自只能做100萬元,網銀的限制就是這樣,也沒辦法。 03/21 13:02

推 Usamiakihiko: 如果預約交易的話就是依下周一的?我看台企銀我存是 03/21 13:03

→ Usamiakihiko: 起息日為今天,利率就是現在的 03/21 13:03

→ jcchou1: 請問我剛要解約定存,然後發現這樣不止折8折吧? 03/21 14:30

→ alex1973: 樓上, 是已存時間的定存利率八折, 你這筆存了四個多月, 03/21 14:40

→ alex1973: 請看三個月利率 03/21 14:40

推 jcchou1: 喔,原本如此,謝謝 03/21 14:41

推 ysy2003: 不知道中信會不會調整,1月才定存2筆機動1.09%,想解掉 03/21 14:42

→ ysy2003: 改存固定1.04% 03/21 14:42

→ ysy2003: 7月到期的2筆就算了,解掉划不來 03/21 14:43

→ TZUYIC: 中信肯定會調整,央行降那麼多,每一家都會調整,不然太虧 03/21 14:45

→ TZUYIC: 1月存的,如果來得及逃就趕快解,才沒兩個月解約重存划算 03/21 14:46

→ abccbaandy: 年,N個月的是要看哪? 03/21 14:46

→ abccbaandy: 1.09解掉了別存1.04阿,上面不是說台企有1.09? 03/21 14:47

→ abccbaandy: 話說我記得以前金管會還是哪裡有全銀行的利率表,怎麼 03/21 14:48

→ abccbaandy: 不見了... 03/21 14:48

推 TZUYIC: 那也要有臺企銀綜存戶才行,沒有的話,要賭下週一臺企銀還 03/21 14:50

→ TZUYIC: 不調整利率,然後趕緊去開戶,要是週一臺企銀調降了,就變 03/21 14:50

→ TZUYIC: 兩頭空。 03/21 14:50

→ TZUYIC: 逃命的時候應該就是有什麼救命繩抓什麼,沒太多選擇。 03/21 14:51

→ TZUYIC: 中央銀行網站有金融機構存款利率表,很完整的牌告利率。 03/21 14:52

→ TZUYIC: 3. 金融機構牌告利率資訊查詢 03/21 14:54

→ TZUYIC: 11. 個別金融機構牌告存放款利率查詢 03/21 14:55

→ abccbaandy: 這個? 我連不上耶 03/21 14:55

→ TZUYIC: 等下週一上班時,讓央行去修修網頁吧,平常一般是正常的。 03/21 14:56

→ hollande: 央行看不到 davidhuang的部落格也有整理 03/21 14:58

推 ysy2003: 沒有台銀,不介意各家差距,其幅度遠低於這次台銀調降幅 03/21 15:00

→ ysy2003: 度(且可能還沒到底?) 03/21 15:00

→ ysy2003: 感謝分享 03/21 15:00

推 abccbaandy: 嗯,我後來看民間的,看起來選擇不多,加上非營業日能 03/21 15:01

→ abccbaandy: 操作的 03/21 15:01

推 ysy2003: 這兩天假日在app/網銀操作定存,營業日才做算? 03/21 15:03

推 jcchou1: 台企還沒公佈吧? 03/21 15:04

推 TZUYIC: 要看銀行系統,每家不一樣,之前下班時間在兆豐做美金定存 03/21 15:04

→ TZUYIC: 利率欄顯示 -- ,說等次一日生效,結果還真的使用次日的新 03/21 15:04

→ TZUYIC: 利率。 03/21 15:04

推 ysy2003: 試試看好了,真的變新利率,就再解掉而已XD 03/21 15:05

→ ysy2003: 影響不大...哈哈 03/21 15:06

→ TZUYIC: 有些銀行不會特別公告利率調整訊息,而會直接掛上新牌告, 03/21 15:06

→ TZUYIC: 當然這一掛,就是調降後的新牌告利率了。 03/21 15:06

推 abccbaandy: 中信24HR 國泰台新華南都是要營業日 03/21 15:06

→ TZUYIC: 臺灣銀行是龍頭銀行,每次央行升降息都是第一個在官網公告 03/21 15:07

→ TZUYIC: 調整後的新牌告利率的銀行。 03/21 15:07

→ ysy2003: 收到,等等來用,HomeBank很好用 03/21 15:07

→ abccbaandy: 話說剛發現這個,所以不在表上的代表星期一還有機會用 03/21 15:08

→ abccbaandy: 就利率定存? 03/21 15:08

→ abccbaandy: 舊 03/21 15:08

→ ysy2003: 聽你們剛剛討論,覺得這兩天能操作就不要等營業日@@ 03/21 15:09

推 icedog122: 所以選三年比較好? 03/21 15:12

推 ysy2003: 怎樣比較好 要自己算吧 還有看自己的財產分配 03/21 15:14

推 ich2: 做定存其實很笨,大戶都做貨幣型基金,比定存利率低一點,但 03/21 15:44

→ ich2: 是隨時可以贖回利息不會少兩成,也比活期存款高 03/21 15:44

推 gina1007: 解約利息大八折,與降0.25,感覺解約重訂,比較划算? 03/21 15:44

推 TZUYIC: 這一降,何年何月才會升回來,已經不得而知了,能把握就把 03/21 16:06

→ TZUYIC: 握吧。台灣央行已經四年沒升息,但這段期間美國可是有升息 03/21 16:06

→ TZUYIC: 我們不僅沒升息,還降息了,下一次要升息真的不知何年何月 03/21 16:07

推 ysy2003: 每個需求不同 不用動不動說人笨 03/21 16:22

推 ANDY2006: 真的,像我都說做定存的都不聰明 03/21 16:39

→ ANDY2006: 看這版上一堆人在那邊算這些蠅頭小利真的很有趣 03/21 16:40

推 tenghui: 我的建議是 可以做上海商銀的一年期1.2% 03/21 16:40

→ tenghui: 然後一旦看到金融類股再破底 再解定轉當股東 03/21 16:41

→ tenghui: 我在玩台股前 當了快10年的定存族 即使股市的報酬不錯 03/21 16:42

→ tenghui: 我依舊綁轉少7位數定存在手 這波擴大定存的部位 1年後再 03/21 16:42

→ tenghui: 來轉台股 03/21 16:42

推 ysy2003: 你是蠅頭小利 別人可不見得是 03/21 17:52

推 ysy2003: 這波跟風股票潮有感 看見一堆中老年.婆婆媽媽急著要賺@@ 03/21 18:01

→ ysy2003: 股票是不太關注啦 但也知道還沒到底 到底是急什麼? 03/21 18:02

→ zong780405: 股票 基金 定存都有其優點。 保守派一定會存部分錢在 03/21 18:02

→ zong780405: 定存。因為不用怕股災賠掉大半本金阿 03/21 18:02

推 hbk4ever: 目前有哪幾間可以假日設定定存就生效的啊?好像好多都要 03/21 18:21

→ hbk4ever: 營業日才能生效,那這樣不就來不急了>< 03/21 18:21

推 TZUYIC: 你看你有哪些銀行帳戶吧,以手上有的來做就是了。 03/21 18:51

推 kkiiccooo: 台新的可以鎖住1.05%嗎? 03/21 19:03

→ wssonl: 做了3年的定存,突然想到會不會有補充保費的問題? 03/21 20:27

推 TZUYIC: 每筆金額拆小一點,就算存三年一次給息,單筆利息也不到 03/21 20:37

→ TZUYIC: 20000元,不會被扣補充保費,網銀可以讓你隨心所欲的拆單 03/21 20:38

噓 Gavatzky: 垃圾政府 03/21 20:54

推 PitzMan: 100萬 一年利息沒1萬了QQ~~~ 03/21 23:45

噓 top911: 每家利率都差不多低 。有聯合壟斷之嫌 03/22 01:24

→ motekaya: 沒錯 同意樓上 叫消保官介入調查 是否有聯合壟斷XD 03/22 09:26

推 joy2105feh: 聯合壟斷 你要不要告央行XDDDD 03/22 10:44

→ just007: teng大,怎麼沒在股版出沒啦? 03/22 10:56

推 aspeter: 去郵局網銀把活存都丟三年固定,上面寫年利率1.040% 03/22 12:12

推 pttbearity: 請問假如今天解台銀原機動定存,重存固定定存,是以今 03/22 12:23

→ pttbearity: 天利率計息,還是星期一,謝謝 03/22 12:23

推 piolet: 樓上 台銀土銀今天最後一天可以救 03/22 12:56

推 kkiiccooo: 去告美國FED和川普喔 03/22 13:05

→ kkiiccooo: 川普還要求更低 笑死 03/22 13:06

推 aiyowaya: 只能說 提領台新的台新點 還比利息好報酬的時代來了 03/22 13:06

→ ljjsay: 對耶 現在覺得台新日盛好賺多了 03/22 13:23

推 nicholastung: 前幾天美國降息那次後 就趕快轉固定利率 03/22 13:24

推 aspeter: 不過也會擔心會不會一年後就又升回來~ 03/22 13:26

推 mulberry7: 剛一銀想說試算一下,輸密碼就直接解約了@@ 03/22 18:00

推 TZUYIC: 臺灣已經四年沒有升息了,人家美國在升息的時候我們也沒升 03/22 18:14

→ TZUYIC: 所以我比較擔心會不會要過很久很久都不升息了,而不是一年 03/22 18:15

→ TZUYIC: 二年三年四年就能升息。 03/22 18:15

推 joe0806441: 中信今天8點發布的利率似乎還沒調,如果有中信的今天 03/23 09:28

→ joe0806441: 趕緊抓緊時間吧 03/23 09:28

推 mdHsieh: 中信趕快救+1 快到期的單就算了 03/23 10:54

→ mdHsieh: 我也覺得三年內都不會升,固定利率三年鎖住利率才保險 03/23 10:55

推 jcchou1: 台企,合庫好像都還沒調 03/23 13:56

推 colamaz: 是請問目前有一年機動約,剩幾個月解約才划算? 03/23 14:02

推 janghow: 台新還沒調,剛用richart存還有1.05% 03/23 15:39

推 kobe0008: 台銀網銀系統定存單會更新利率嗎?剛看還是顯示機動1.09% 03/23 16:25

推 volo88: 改定存? 王道1.2% 上海1.2%之類的 都短期一年而已 03/23 17:25

→ volo88: 不用擺太久 當避難 03/23 17:25

推 ysy2003: 三年是很保險沒錯,要看需求/規劃,就不給意見了... 03/23 18:31

→ ysy2003: 眼前預測得到的,先避難比較重要 03/23 18:32

→ ysy2003: 規劃是指確定動不到,或者只是理財的一部分 03/23 18:33

→ hollande: 大部分銀行都調了 03/23 18:42

推 Usamiakihiko: 郵局還沒動 明天看看 上面有人提到台企等等的 靜觀 03/23 19:02

→ Usamiakihiko: 其變 03/23 19:02

推 TZUYIC: 要把握時間唷~ 03/23 19:05

推 invin0730: 快降到0,貸款更便宜,讚讚 03/23 19:20

→ hollande: 台企銀下班前調了 03/23 19:27

→ hollande: 或是說首頁利率沒調 但是送給央行的資料寫調了 03/23 19:30

推 Usamiakihiko: 阿真的嗎 我看網路查還是原本的...天 我再去看一次 03/23 19:57

推 Usamiakihiko: 那這樣是要去央行看嗎 03/23 19:58

→ Usamiakihiko: 我以為是去各銀行官網看 03/23 19:59

推 Usamiakihiko: 可以問是去哪裡看的嗎?謝謝 03/23 20:01

→ hollande: 不過中信也是央行和網頁的利率不一樣@@ 03/23 20:13

→ hollande: 剛剛肉身測試 台企銀利率還沒降 03/23 20:48

推 mdHsieh: 反正轉固定利率下去 當下顯示多少就是多少 中信還沒降 03/23 21:39

推 kinyozzzzzzz: 有一個欄位是生效日期 03/23 21:49

推 basterds: 合庫明天調降了!還好今天已存 03/23 23:00

推 tiffanyC: 該面對的還是要面對,如果錢多就找其他地方放了,不然遲 03/23 23:24

→ tiffanyC: 早被通膨吃掉 03/23 23:24

推 Usamiakihiko: 謝謝原po 03/23 23:52

→ lyonchen: 王道好像調了..變0.83% 03/24 00:04

推 papau: 台企銀早上看網銀定存明細 機動利率調了 OTZ 03/24 07:32

推 Usamiakihiko: 郵局還沒 現在反而郵局最高 03/24 09:06

推 cool810: 現在定存固定利率最高的是陽信銀行三年期,他的網頁寫 03/24 09:34

→ cool810: 2020/03/19實施,不知道會不會再變。剛試了陽信數位帳戶 03/24 09:35

→ cool810: 可以做定存 03/24 09:36

推 ysy2003: 中信降了,app顯示的利率也更新了,但自己還未到期的機 03/24 09:48

→ ysy2003: 動%尚未變動? 03/24 09:48

推 cool810: 聯邦數帳活存優利今天入帳,這家數帳也可以直接做定存 03/24 10:18

→ cool810: (兩年期定存的固定利率現在聯邦排在前面) 03/24 10:25

推 pin0816: 像大戶、RICHART這些數位帳戶,可能也守不住高利了 03/24 10:32

推 ysy2003: 白海豚心理學,% 是守住了,只是上限又降了... 03/24 10:39

推 huie7: ileo活存有調嗎...... 03/24 13:23

推 volo88: 王道有一個定存就方案價 綁了就是1.2%一整年 不會變啊 03/24 16:15

→ Usamiakihiko: 郵局沒動 03/24 16:17

推 TZUYIC: 陽信銀行數位帳戶可以直接在網銀轉存定存,目前陽信二年期 03/24 23:03

→ TZUYIC: 有1.08%,三年期固定有1.12%,想跟的朋友可以把握時間。 03/24 23:03

推 ysy2003: 原本未到期的機動%定存,就在剛剛更新成0.84%,真的不用 03/25 00:11

→ ysy2003: 擔心銀行漏掉@@ 03/25 00:11

→ viewstock: 永豐調降了 03/25 06:28

推 papau: 今天早上看 聯邦和凱基還沒降,台企銀定存搬家~ 03/25 08:03

推 wangjim: 今天看一年期日盛還有1%。 03/25 11:30

→ acadior: 幸好richart有守住活存1% 03/25 14:35